La compañía petrolera española siempre ha destacado como una de las mejores empresas de refino con unos excelentes activos de Downstream, que están entre los más eficientes de Europa. En los últimos años hemos asistido a importantes movimientos en el seno de la compañía, puesto que el lastre que ha significado tener en su accionariado una constructora con una compra apalancada sobre sus acciones y la incertidumbre sobre YPF, han frenado la cotización, dejando a Repsol con un importante y notable valor intrínseco.

Sin embargo, el año pasado vimos un importante avance en este sentido, puesto que los movimientos de Repsol han sido ávidos y concluyentes. Por un lado, Repsol se ha centrado en su división petrolera, abandonando en parte sus negocios gasistas. Por un lado, se deshace de su división de GNL por un total de 4300 millones de USD; posteriormente en una operación relámpago Repsol hace efectivo YPF por un total de 6309 millones de USD. Estas importantes operaciones permitieron a Repsol reducir la deuda en 3,4 MM de € y hasta los 1,935 MM€ y mantener un nivel de caja sólido para hacer frente a movimientos corporativos y con la participación en Gas Natural, como un activo que hay que tener presente a la hora de valorar la compañía.

El segundo driver que vivimos el año pasado, lo vimos en el seno de su accionariado, en el que la salida de Pemex y parcialmente de Sacyr, minoran las presiones del accionariado sobre el equipo directivo, centrando la estrategia empresarial en la división petrolera y la inversión , abandonando las viejas presiones hacia la descapaitalización que supone el reparto del dividendo, tan necesitado por Sacyr y Pemex.

Finalmente el abaratamiento de los precios del petróleo, sugieren una complicación en la compañía, puesto que complicaría a corto plazo sus cuentas y tal vez debamos asistir a un profit warning. Sin embargo, lo que a veces supone un riesgo se convierte en oportunidad y Repsol, ha podido comprar la compañía Talisman Energy por valor de 8,3 billones de USD, más la deuda. La operación con Talisman transformará a Repsol en uno de los principales grupos energéticos del mundo, con mayor presencia en países de alta estabilidad geopolítica y reforzará su actividad de exploración y producción de hidrocarburos, motor de crecimiento de la compañía.

Valoración del negocio

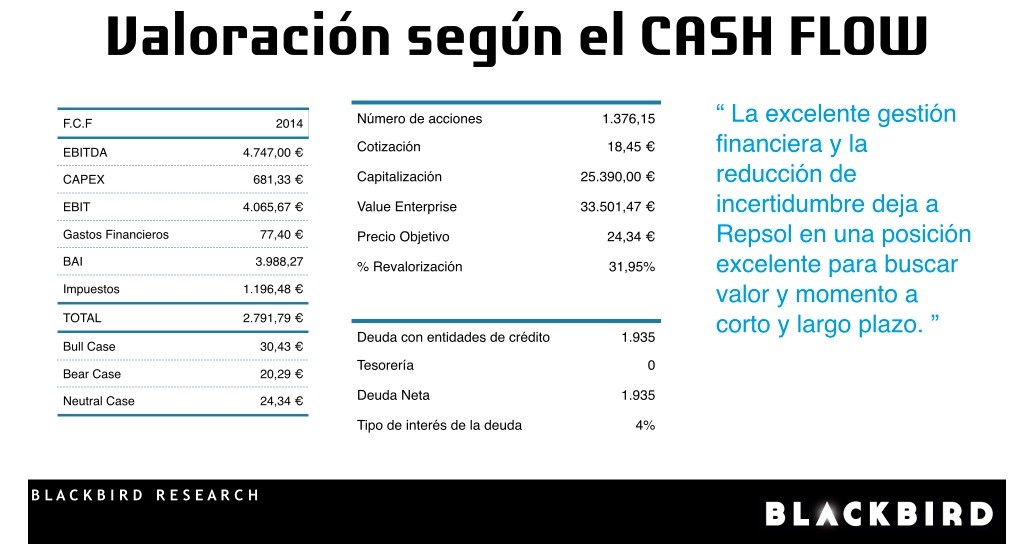

Incorporamos un modelo de valoración de cálculo del free cash flow, . Entendemos el proceso de valoración de empresas como una herramienta de análisis que nos permite buscar margen de seguridad en la compañía, valorando por lo tanto los flujos de caja en tres multiplicadores, que nos marcan un escenario base, uno alcista y otro bajista. Con este modelo tenemos una valoración del negocio, dejando en un segundo plano que analizaremos a continuación de los activos de la compañía. La ponderación de cada caso incorpora las siguientes particularidades:

Bull case: Nuestro caso alcista le otorga un precio objetivo a Repsol de 30,43€ por acción. En este supuesto, entendemos que el rebote actual de los precios del crudo estabilizaría la cotización del Texas entorno a los 70USD barril, nivel de precios en el que la compra de Talisman resultaría más digerible y que la extracción del crudo en los pozos de Brasil con mejores perspectivas. Este supuesto reduciría la incertidumbre sobre la consecución del plan estratégico y permitiría a Repsol mantener su participación en Gas Natural.

Bear case: El caso bajista incorpora un supuesto en el que el plan de negocio se tenga que revisar a la baja debido a los bajos precios de cotización del petróleo, por lo que la compra de Talisman resultaría menos atractiva de lo previsto y las sinergias tardarían en implementarse en la cuenta de resultados. En este supuesto, valoramos la compañía en 20,29€ por acción.

Neutral case: Nuestro caso base, se plantea en la idea de Blackbird Research, entendiendo que la compañía logrará digerir la compra de Talisman, con unos precios del crudo que tendirán a estabilizarse entorno a los 70USD barril. A estos precios, la compañía Talisman ofrecería un papel importantisimo en el futuro de Repsol lo que significaría una palanca para despegar de manera definitiva en su cuenta de resutlados, ofreciendo a los inversores la compañía más saneada financieramente del sector y con un modelo de gestión interno y un plan estratégico, que permitirían a Repsol crecer de manera constante en los próximos años. En este caso le damos un precio objetivo de 24,34€ por acción y un potencial de revalorización del 59,88%.

Valoración de los activos de la compañía

El valor objetivo de la compañía se situaría en los 33.500 MM€ sin incorporar en el EBITDA la incorporación del negocio de Talisman. La excelente posición de tesorería a final de 2014 de 9.844 MM€, permiten afrontar sin recurrir a un notable incremento de deuda la compra de la compañía, por lo tanto entendemos que la compra de Talisman aporta valor a la compañía, puesto que sin contemplar sinergias y a los precios actuales del crudo, creemos que tiene un valor de 12 billones de USD, teniendo que afrontar el desembolso de 8,3 Bl de USD más asumir una deuda de alrededor de 5 bl USD.

La excelente posición de caja neta y el bajo apalancamiento de Repsol, permite absorber Talisman sin empeorar las métricas de endeudamiento, lo que nos permite incorporar un EBITDA a nuestro precio objetivo proporcional al supuesto de que contempláramos en nuestra valoración, los 9.844 MM€ al total de valoración de la compañía. Finalmente, los 6.300 millones de euros, que aproximadamente vale el 30% de participación que Repsol tiene en Gas Natural, dan a la compañía un valor sumado entre modelo de negocio y activos de entorno los 50.000 MM€, lo que nos permite pensar que la compañía tiene suficiente margen de seguridad, para que podamos emitir una nota de sobreponderar a la compañía de hidrocarburos española, con un precio objetivo de 24,34€ por acción.

Blackbird Research

- Preguntas de los accionistas a Antonio Brufau en la JGA

Publicaciones relacionadas:

Análisis de la Blogosfera: Ibex y Telefónica

Análisis de la blogosfera: Iberia

Análisis de la Blogosfera: Ibex y Telefónica

Análisis de la blogosfera: Iberia

¿Qué podemos esperar de Wall Street?

Análisis técnico del Espanyol-Barcelona

Análisis técnico de los equipos de primera división

Previsiones: Así ven las casas de valores 2011 (I)

¿Qué podemos esperar de Wall Street?

Análisis técnico del Espanyol-Barcelona

Análisis técnico de los equipos de primera división

Previsiones: Así ven las casas de valores 2011 (I)

Mercados emergentes

Mercados emergentes

Patrones estacionales de mercado y curiosidades de este 2013

Comprar una vivienda; la mejor forma de perder dinero

Patrones estacionales de mercado y curiosidades de este 2013

Comprar una vivienda; la mejor forma de perder dinero

La verdad escondida sobre el paro

La verdad escondida sobre el paro

"La situación actual podríamos definirla de muy incierta"

"La situación actual podríamos definirla de muy incierta"

Informe macroeconómico. Del 20 al 24 de enero de 2014

Informe macroeconómico. Del 20 al 24 de enero de 2014

2014: percepciones erróneas del mercado inmobiliario

2014: percepciones erróneas del mercado inmobiliario

Informe macroeconómico. Del 17 al 21 de febrero de 2014

Informe macroeconómico. Del 17 al 21 de febrero de 2014

La Semana en los Mercados (del 19 al 23 de mayo)

La Semana en los Mercados (del 19 al 23 de mayo)

El escaso impacto de la devaluación del euro sobre el PIB europeo

El escaso impacto de la devaluación del euro sobre el PIB europeo