Articulo escrito por Albert Pares gestor del fondo de AnnualCyles. En estos momentos la deuda americana tiene la calificación máxima decalidad: “triple A”. La calificación que obtiene un deudor de su deuda tiene dos efectos claros y inmediatos:

El precio: Una mejor calificación implica un menor coste de financiación. Aunque este coste es variable a lo largo del tiempo, siempre el coste es menor para los mejor calificados:

Ej AAA 2% frente a A 5%

La facilidad de financiarse: Cuanto menor es nuestra calificación a menos inversores interesará nuestra deuda. Ej Este fondo, por su propio folleto, solo pueden invertir a deuda calificada AAA, si un deudor como ha pasado hace poco a Francia, baja de rating, no tienen mas remedio que vender la deuda de Francia ycambiarla por otra AAA.

Esto siempre ha sido así, una persona solvente puede negociar mejores condiciones para su deuda que una persona con dificultades, ahora se de al caso,que las agencias de rating no pasan por su mejor momento pero se tienen encuenta igualmente. No es difícil imaginar la presión y conflictos de intereses que pueden haber en estas agencias. Rebajar el rating de Estados Unidos puede doblar el coste actual de financiarse y si hacemos números veremos que hablamos de miles de millones de $.

Grafico 1: Evolución de la deuda de EEUU

{kind=link}

Actualmente las últimas noticias que llegan de estados unidos no son malas: hay un cierto crecimiento, creación de empleo y ya nadie se acuerda que hace menos de un año estuvo al borde de la suspensión de pagos.

¿Hasta que porcentaje de deuda respecto el PIB (GDP en ingles) podrá endeudarse sin necesidad de aumentar el precio que paga por su deuda?

Creemos que cuando el crecimiento de EEUU muestre el primer signo de relajación o de estancamiento, la rentabilidad del bono a 10 años aumentará de forma sustancial. Hasta día de hoy han conseguido evitarlo mediante la compra de deuda por parte del banco central. Esta fácil solución, en cualquier otro país devaluaría la moneda, empobreciendo a sus ciudadanos. Tenemos la incógnita de que pasará con el dólar al ser la moneda de referencia de todos las commodities mundiales

En EEUU han conseguido de un producto (bonos americanos a 10 años) con una oferta cada vez mayor pueda pagar un importe cada vez menor para venderlo.

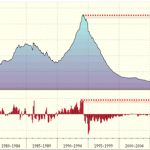

Grafico 2: Evolución de los tipos de interés a 10 años

Parece que está curva esta cerca de su limite ya que si continua esta tendencia pronto tendríamos que pagar al gobierno de EEUU para dejarle dinero a 10 años. No seria la primera vez que un gobierno cobra por dejar dinero pero ha sido en deuda a corto plazo.

Con estos datos parece que no es muy arriesgado especular a una alza de los tipos de interés. Al ser una operación meramente especulativa, no es indiferente el momento de hacerlo. Para evitar el máximo riesgo estudiaremos el ciclo anual del bono de 10 años que nos identificará las épocas del año que los tipos de interés suben con mas facilidad.

Grafico 3, evolución del tipo de interés durante el año.

Este gráfico consta de tres curvas:

La curva roja, es la evolución del tipo de interés medio durante los últimos 12 años. El interés ha pasado del 6,44% en el 31-12-99 al 1,87% el 31-12-2011, quedando el tipo de interés en menos de una tercera parte con caídas medias del 10% anuales.

La curva amarilla, es la evolución del tipo de interés durante los 12 años anteriores, ha pasado del 8,86% el 31-12-1887 al 6,44% el 31-12-99. En este caso la reducción es de una cuarta parte, bastante inferior.

La curva naranja es la media de las 2 y es evolución media de los últimos 24 años.

Podemos observar un comportamiento claramente estacional. El precio de grupos de años que no tienen nada que ver evoluciona parejo la mayoría del tiempo. Las causas que pueden provocar este ciclo son varias, una de las principales podría ser las que comentamos en nuestro anterior articulo sobre el ciclo de la oferta bonos.

Durante el año vemos varios momentos con clara tendencia alcista y bajista, Sera nuestro trabajo decidir que fases escogemos y el porcentaje a invertir en cada una de las fases.

Como es obvio se dan magnitudes perturbadoras que hacen que no se cumple siempre. Si observamos la gráfica en detalle de mediados de febrero a mediados de marzo y a principios de Agosto, vemos un comportamiento divergente entre las dos graficas.

Recalcamos que no es una operación libre de riesgo, tengamos en cuenta que una reducción del 2% al 1% es una caída del 50% y tenemos la experiencia de Japón en que el bono a 10 años paga un ……. De hecho siempre trabajamos con la hipótesis de que la operación puede ser errónea y no solemos hacer inversiones que superen el 2% del valor del fondo.

Para este articulo hemos escogido dos fases, una fase alcista en que los tipo de interés suben y otro fase bajista en que los tipos de interés bajan por si alguien quiere especular a que los tipos seguirán bajando.

En las dos fases vemos muy claros los momentos de salida, el momento de entrada no es tan claro y se podría escoger un momento anterior al propuesto.

Grafico 4: FASE BAJISTA: Incremento de cada año de los tipos de interés entre el primer día de Marzo y la sexta sesión de mayo.

çç

çç

El resultado es interesante, un activo que ha caído de forma sostenida durante los últimos 24 años, tiene una época del año en que ha subido y con unos porcentajes importantes

Grafico 5, FASE BAJISTA: Incremento de cada año de los tipos de interés entre el 10 de Agosto y el 2 de Octubre.

No deja de sorprendernos que un mismo activo tenga este comportamiento tan diferenciado en dos épocas diferentes del año

De alguna manera en este articulo hemos visto como solemos funcionar, una alteración en el mercado, suele provocar una oportunidad de inversión y el ciclo anual nos ayuda a elegir el mejor momento para llevarla a cavo.

En este caso el activo a utilizar seria el futuro sobre bono americano, actualmente esta a máximos y lo venderíamos obteniendo 1000$ por cada punto pero perdiendo la misma cantidad en caso contrario y el tipo de interés siga bajando.(mas explicación, que rendimiento supondría una subida al 3% o una bajada al 1,5%)

Este tipo de operaciones no tiene porque ser especulativas y esta información se puede usar como protección de su cartera. Si usted dispone de bonos americanos en su cartera, un incremento del rendimiento supondría una perdida de valor. En momentos del año en que esto es fácil que esto acurra, puede realizar coberturas que seria el mismo tipo de operación.

Publicaciones relacionadas:

¿El precio de la madera anticipa las caídas?

¿El precio de la madera anticipa las caídas?

Fiscalidad de los productos financieros

Fiscalidad de los productos financieros

Primer encuentro de inversores y grandes empresas

Primer encuentro de inversores y grandes empresas

Llegó la hora de crecer, la UE prepara un paquete de estímulos de 130.000 millones euros

Llegó la hora de crecer, la UE prepara un paquete de estímulos de 130.000 millones euros

Bankia no vale nada

Bankia no vale nada

El fin de la clase media

El fin de la clase media

Privatizacion de Renfe, o la venta de las joyas de la abuela

Privatizacion de Renfe, o la venta de las joyas de la abuela

Posiciones cortas: características, funcionamiento y prohibiciones

Posiciones cortas: características, funcionamiento y prohibiciones

Los 10 trabajos mejor pagados

Los 10 trabajos mejor pagados

Una ecuación maldita: más dificultades económicas, menos autoempleo

Una ecuación maldita: más dificultades económicas, menos autoempleo

Qué hacer después de perder el trabajo

El abadono involuntario temporal de la vivienda

Qué hacer después de perder el trabajo

El abadono involuntario temporal de la vivienda

¿Cuánto nos cuesta la corrupción en España?

¿Cuánto nos cuesta la corrupción en España?

Los BITCOINS y los Derechos Reales

Los BITCOINS y los Derechos Reales

Informe macroeconómico. Del 3 al 7 de febrero de 2014

Informe macroeconómico. Del 3 al 7 de febrero de 2014

Shadow Banking y QE

Shadow Banking y QE