Leyendo ciertas páginas y los comentarios posteriores sobre la situación del Comex en este periodo de entregas de febrero, podemos sorprendernos y llevarnos una idea de “riesgo de quiebra”.

Situación excepcional quizás, riesgo de quiebra no: veamos porqué lo veo así.

Como probablemente sabréis, el Comex es el principal mercado de futuros, de entre otros, el oro y la plata. Nos guste o no, es donde se determina el precio del metal, de momento. Digo de momento ya que el volumen físico en este mercado es muy inferior a otros y muchos cuestionan su integridad; pero esto es tema para otro comentario. En lo que tenemos que centrarnos por ahora es en la situación límite que algunos dicen atraviesa.

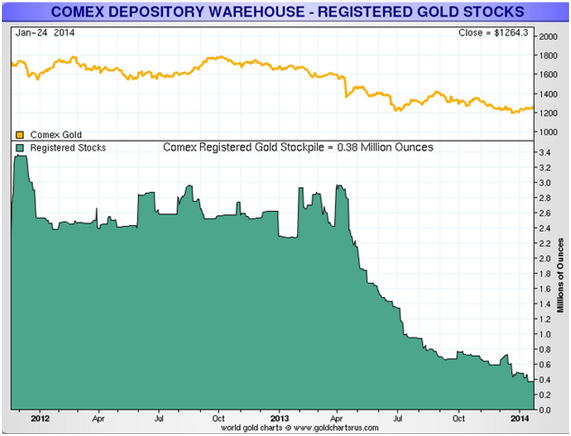

¿Por qué situación límite? Por que las posiciones abiertas hasta este último viernes (117.098), superan ampliamente el stock de metal disponible para la entrega, para hacerles frente. Dicho de otra forma: el número de personas “con derecho” a reclamar metal físico supera el stock disponible. Si multiplicamos 117.098*100onzas que supone cada contrato tenemos más de 11 millones de onzas contra un stock este viernes de solo algo más de 370mil onzas. El desequilibrio es aparente.

Hasta aquí un análisis convencional.

Vamos a ahondar más.

En el Comex existen 2 tipos de stock: registered y eligible. El primero supone el stock de metal verificado y preparado para la entrega. El segundo, no: podría decirse que es un stock que determinados “clientes” tienen depositado en almacenes de la red del Comex. Sería como un stock privado no relacionado con la entrega. Para poder utilizarse en una entrega y así liquidar una posición abierta debe ser registered. Un Bullion bank solo puede entregar metal clasificado como registered. Pero, y aquí el punto importante, puede transformarse stock eligible en stock registered; tiene un coste administrativo sí, pero es mínimo y el proceso relativamente fácil. Entre las dos categorías solo hay un “warrant” de separación, es decir, un papel que certifica que el oro tiene los standares Comex para servir en la entrega.

Y de momento, stock eligible hay en abundancia: más de 7millones de onzas. Por eso, mi opinión es que en los escenarios de “quiebra inmediata” del Comex hay que añadir no solo el stock registered sino el eligible también. Así los ratios de posiciones abiertas/stock disponible no son tan alarmantes.

En 2103, la tasa de convertibilidad entre registered y eligible fue de 5 millones de onzas…

Personalmente también añadiría que no todo poseedor de un contrato de futuros acude a la entrega. Por varias razones. Porque es un especulador no interesado en la posesión física del producto que tradea. Porque un contrato de futuros te exige solo una margen para operar y llegado el vencimiento debes cubrir la posición total: número de contratos * 100oz cada uno; no todo el mundo dispone de esa liquidez etc… Por eso, del total de posiciones abiertas, históricamente solo un pequeño % acude a la entrega. De las 117.098 citadas anteriormente solo un 2% aprox se harán efectivas.

Además existe la posibilidad de un EFP (Exchange for Physical), una transacción que requeriría otro comentario para explicarla. Hoy solo saber que es otra forma de “settlement” en el Comex.

Y un último factor: debemos tener en cuenta que puede también liquidarse transfiriendo el warrant: no hay stock físico que sale del Comex. La propiedad del mismo cambia de manos, el titulo se modifica pero el stock no se mueve. El Comex sigue solvente ya que conserva el stock.

Antes de tomar decisiones ante gráficos como el de abajo, aunque impresionantes sí, os aconsejaría analizarais el escenario completo. Los probemas no surgirán en el Comex, las señales vendrán de otros mercados.

Unai Gaztelumendi

@EstudioMetal

Publicaciones relacionadas:

Depósito 4% de Bancaja ¿Una oferta para no dejar escapar?

Depósito 4% de Bancaja ¿Una oferta para no dejar escapar?

Los BITCOINS y los Derechos Reales

Los BITCOINS y los Derechos Reales

Informe macroeconómico. Del 20 al 24 de enero de 2014

Informe macroeconómico. Del 20 al 24 de enero de 2014

Bonificación IAE Ayuntamiento de Madrid

Bonificación IAE Ayuntamiento de Madrid

Informe macroeconómico. Del 27 al 31 de enero de 2014

Informe macroeconómico. Del 27 al 31 de enero de 2014

Para garantizar la solidaridad… ¿Por qué no bajar las pensiones?

Para garantizar la solidaridad… ¿Por qué no bajar las pensiones?

2014: percepciones erróneas del mercado inmobiliario

2014: percepciones erróneas del mercado inmobiliario

Informe macroeconómico. Del 3 al 7 de febrero de 2014

Informe macroeconómico. Del 3 al 7 de febrero de 2014

Precios de pisos: previsiones para 2014

Precios de pisos: previsiones para 2014

Shadow Banking y QE

Shadow Banking y QE

¿Por qué no debes dejar que el banco gestione tus ahorros?

¿Por qué no debes dejar que el banco gestione tus ahorros?

Buenas perspectivas para Iberia

Buenas perspectivas para Iberia

¿El precio de la madera anticipa las caídas?

¿El precio de la madera anticipa las caídas?

Un nuevo banco creado por la Ceca

McDonanld’s, supericos y otros ganadores de la crisis

El contrato único ¿es la solución?

Un nuevo banco creado por la Ceca

McDonanld’s, supericos y otros ganadores de la crisis

El contrato único ¿es la solución?