La bajada de precios de los pisos que tiene lugar en España desde el tercer trimestre de 2006 ha sido el pistoletazo de salida de la gran liberación inmobiliaria que tiene lugar en nuestro país. Este proceso se produce tras la crisis inmobiliaria que sucedió en el periodo 1973-2006, durante la cual los precios de los pisos subieron 85-90 veces.

La bajada de precios de los pisos que tiene lugar en España desde el tercer trimestre de 2006 ha sido el pistoletazo de salida de la gran liberación inmobiliaria que tiene lugar en nuestro país. Este proceso se produce tras la crisis inmobiliaria que sucedió en el periodo 1973-2006, durante la cual los precios de los pisos subieron 85-90 veces.

A pesar de encontrarnos en medio de la burbuja inmobiliaria y de que los precios de los pisos continuarán bajando a lo largo de los próximos años, bien podríamos ya realizar un catálogo de medidas/enseñanzas con el fin de que no se vuelva a producir una crisis inmobiliaria como la que nos afectó en el pasado y en cuya solución nos hallamos embarcados. Varias son las lecciones que hemos aprendido en los distintos órdenes del problema:

Lecciones sobre la burbuja inmobiliaria

Vigilancia

- Da igual la calidad de los funcionarios que tengas en el Banco de España o en la Comisión Nacional del Mercado de Valores (CNMV). Si quieres destrozar sus capacidades técnicas de vigilancia de la solvencia del sistema financiero mete un político con el fin de que carcoma las instituciones.

- Los puestos de responsabilidad en las instituciones de vigilancia bancaria han de ser de libre concurrencia: su existencia se publica en periódicos y a su convocatoria tiene que poder acudir cualquier persona.

- Los Notarios han de tener un protocolo de actuación para paralizar cualquier venta de vivienda si se tiene la sospecha de que el precio escriturado no corresponde con el precio de venta real. El fin es evitar pagos en B.

Prácticas bancarias

- Nunca créditos hipotecarios con un periodo de vigencia de más de veinte años que consuman más del 30% de los recursos netos tras impuestos de la persona que lo solicite o tipos de interés variables. Los créditos a tipos de interés variables para adquisición de vivienda tienen que ser prohibidos.

- Férreo control de las técnicas de venta de productos bancarios. Este control lo llevará a cabo la CNMV como en el caso inglés. Que sea la CMNV quien pueda imponer la prohibición de trabajar en el mundo de la intermediación bancaria a personas y a entidades que incumplan los mínimos de información de riesgos o empleen técnicas agresivas de venta.

- La CNMV tiene la obligación de aprobar todos los materiales de venta o de explicación de cualquier producto financiero. En un primer folio y en todos los productos, existirá una lista de riesgos que conlleva ese producto. Prohibición taxativa de que la venta se pueda producir dentro de la primera semana de explicación del producto: ha de ser el potencial comprador quien acuda a la sede bancaria una semana después si desea adquirir el producto financiero en cuestión.

- Creación de una línea confidencial de denuncia para empleados de banca sobre las actividades abusivas que sus instituciones puedan estar llevando a cabo. Durante el proceso de investigación, protección total al empleado denunciante

Dación en pago/ que cada palo aguante su vela

- Eliminación de la posibilidad/obligación de presentar cualquier tipo de avalista para la concesión de crédito para la adquisición de vivienda. El crédito para la adquisición de vivienda solo tendrá el piso como garantía.

- Introducción de la dación en pago para créditos para compra de vivienda que se concedan de cara al futuro.

- Dación en pago para los créditos ya concedidos en caso de demostrado fraude, dolo o imprudencia del banco en la concesión del crédito.

- Para créditos ya concedidos y donde se constate la imposibilidad de pago, limitación de la responsabilidad personal del deudor a un periodo de tiempo no superior a los siete años.

- Imposibilidad para créditos ya concedidos de embargo de la vivienda habitual en todos los casos.

Libre funcionamiento del Mercado y transparencia

- Los políticos han de facilitar la construcción de vivienda impidiendo la creación de cuellos de botella en la oferta que puedan hacer aumentar los precios de los pisos de forma transitoria. Tiene que corresponder al propietario del suelo decidir qué hacer con él con las menores limitaciones posibles. Los ayuntamientos sólo tienen que poder impedir la construcción de vivienda en casos tasados.

- Cuando un político diga que la subida de precios de pisos está justificada por el ritmo de crecimiento económico del país, échate a temblar porque estás en unas de las últimas etapas antes de la finalización de la burbuja.

- En caso de duda y aunque ello signifique fraude a la ciudadanía, un dirigente político siempre se posicionará del lado de la banca y de las constructoras.

- Cuando un político diga que es el momento de comprarse un piso, véndelo echando virutas.

- Desahucio por impago de alquiler ha de ser muy rápido. De esta forma los propietarios con pisos vacíos los sacarán al Mercado de alquiler, con lo que los precios de los arrendamientos bajan y los precios de los pisos no pueden subir tanto. Si se cumple esta premisa no hace falta un parqué publico de alquiler al desmoronarse los precios.

- No a los pisos de protección oficial en régimen de propiedad. Fomentan la cultura de compra, crean un grupo de personas que no aspira a ganar más dinero al saber que solo entonces podrán tener acceso a estas viviendas y es profundamente discriminatorio.

- Los pisos de protección oficial existentes en la actualidad sólo pueden ser vendidos al ayuntamiento que los promovió y en ningún caso a una empresa o particular.

- A una empresa inmobiliaria, constructora, promotora se la deja caer si su negocio no tiene futuro a medio plazo. Sí a las ayudas a la industria para superar problemas puntuales de liquidez y no para alargar problemas estructurales de solvencia.

Responsabilidad penal y civil

- Pena privativa de libertad a todo vendedor o a quien tenga interés de algún tipo en que la venta del piso tenga lugar a un mayor precio, en caso de inducir al error de cualquier forma sobre la conveniencia de comprarse un piso. Esta norma tendrá también vigencia cuando las declaraciones sean realizadas por representantes políticos.

- Como avalista de las responsabilidades civiles derivadas de la anterior medida, están las entidades a quienes las personas anteriores representan a no ser que las mismas se distancien de forma clara de las declaraciones en un periodo máximo de un mes desde su realización.

Tasadoras

- Los bancos/cajas no tienen que poder, en ningún momento, escoger quien les tasa sus bienes inmobiliarios cuando los mismos sean garantía de préstamo. Ha de ser un programa informático controlado por el Banco de España o la CNMV quien lo decida por criterios de azar. Los bancos/cajas no tendrán la posibilidad de tener participaciones en tasadoras ni de forma directa ni indirecta.

- Responsabilidad civil de las tasadoras en caso de tasación falsa. Tal garantía de precio tendrá una vigencia de cinco años.

Formación

- No a la signatura de ideologización de la ciudadanía y sí a la introducción de finanzas personales con el fin de evitar flagrantes casos de esclavitud a 30, 40, 50 años a través de la hipoteca como los que estamos viendo en estos momentos

Publicaciones relacionadas:

¿Sacar el dinero de España o no? Esa es la cuestión

¿Sacar el dinero de España o no? Esa es la cuestión

El abadono involuntario temporal de la vivienda

El abadono involuntario temporal de la vivienda

¿Das con el truco para ahorrar?

Diez errores que evitar en nuestra gestión financiera

¿Das con el truco para ahorrar?

Diez errores que evitar en nuestra gestión financiera

¿Por qué han ganado Peter A. Diamond, Dale T. Mortensen y Christopher A. Pissarides el Nobel de Economía?

100.000 millones de euros huyen de España

Repartiendo culpas del desastre inmobiliario ¿Cómo hemos llegado hasta aquí y qué hacer ahora con tu piso?

¿Por qué han ganado Peter A. Diamond, Dale T. Mortensen y Christopher A. Pissarides el Nobel de Economía?

100.000 millones de euros huyen de España

Repartiendo culpas del desastre inmobiliario ¿Cómo hemos llegado hasta aquí y qué hacer ahora con tu piso?

El G-20 desprecia los 3 Billones de dólares que se pierden en corrupción cada año

El G-20 desprecia los 3 Billones de dólares que se pierden en corrupción cada año

Privatizacion de Renfe, o la venta de las joyas de la abuela

Perfiles de los solicitantes de microcréditos

Privatizacion de Renfe, o la venta de las joyas de la abuela

Perfiles de los solicitantes de microcréditos

Así funcionará el nuevo semáforo de la CNMV para que inviertas sin riesgo

Así funcionará el nuevo semáforo de la CNMV para que inviertas sin riesgo

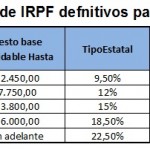

Las tablas de IRPF 2015

Las tablas de IRPF 2015

Daniel Lacalle, el arma económica del PP contra podemos

Daniel Lacalle, el arma económica del PP contra podemos

Juego de Tronos en el BBVA

Así son los programas económicos de los partidos

Juego de Tronos en el BBVA

Así son los programas económicos de los partidos