Piense en una empresa familiar que trabaja con productos que no son de primera necesidad en un mercado maduro y establecido (de baja tecnología). Sume que, tras su éxito inicial, esta empresa se enfrenta de pronto a un aumento en la intensidad de la competencia y a presiones sobre sus márgenes, a causa de los cambios en la normativa y del descenso de los ingresos, y que tiene que vérselas con las consecuencias de una gran recesión económica, así como con un acontecimiento climático inesperado que casi obliga al fundador a cerrar la empresa.

A priori todo tiene muy mala pinta. Pues como se queda sí le digo que su presidente hace “algo” que le permite no solo salir a flote sino crecer a lo largo de los últimos diez años a una tasa anual del casi 40%, con beneficios de explotación cercanos al 30% y su competencia muy por debajo de ella.

Ahora le hago una pregunta, si el presidente de esta compañía le diera la oportunidad de invertir en el su dinero ¿Lo haría? Yo lo tengo clarísimo, el gran problema es que no nos lo han pedido.

Este empresario de éxito se llama Félix Revuelta, presidente del Grupo Kiluva que actúa como casa matriz de Naturhouse. El próximo día 24 de Abril está previsto el debut en bolsa de esta compañía líder español en nutrición y dietética. La banda de precios fijada por los bancos colocadores es de 4,8 a 6 euros por acción, lo que supone valorar la compañía entre 288 y 360 millones de euros. Solo se colocará el 25% de la compañía y casualmente solo se dirigirá a inversores institucionales, es decir, no habrá tramo minorista.

Tener o no tener tramo minorista es decisión de la propia empresa, normalmente se justifica con reducción de costes sobre todo por no tener que publicitar demasiado la OPV, pero vayamos más allá. El tramos institucional normalmente lo forman empresas o entidades financieras, grandes gestoras de fondos, de pensione o de patrimonio, ya sean extranjeras o nacionales. Es decir, equipos de profesionales especializados que demandan una información más detallada que la que suelen exponer al inversor de a pie.

Normalmente, la CNMV, obliga a las emisoras de una OPV a que anuncien previamente los porcentajes de los tramos institucionales y minoristas. Así en caso de que no se suscriba toda la parte institucional no se usa como recurso a los inversores pequeños que siempre son más fácil de engañar con una fuerte campaña de marketing ¿recordáis el caso de la OPV de Bankia?, se anunciaba por todos lados con bombo y platillo y sin embargo su tramo institucional solo fue capaz de colocarlo al 40% y tras muchísimos descuentos y otras artimañas con empresas participadas que ni a día de hoy andan muy claras.

Otros de los motivos por los cuales pienso que su debut será todo un éxito es porque los Bancos que la asesoran son Santander, Caixabank y Société Générale, como pueden ver son entidades fuertes con un alto prestigio suelen ser bastante selectivas y solo trabajan con Empresas de alta calidad. Ya en Octubre aconsejaron a la compañía aplazar la OPV, prevista para noviembre, por la inestabilidad que en esos momentos sacudía a los mercados. Como pueden ver no se equivocaron, el momento del ciclo bursátil de una salida a bolsa es otro de los puntos cruciales para asegurar su éxito. Y salir justo ahora que nuestro selectivo cierra la semana en los niveles más altos de los últimos 5 años es fundamental.

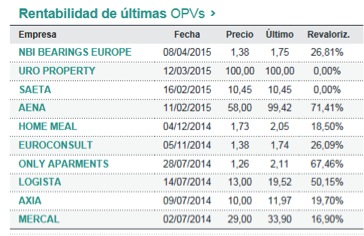

No menos importante es revisar el historial de las últimas salidas a bolsa, ya que en época de bonanza, las OPVS suelen ser todo un éxito, mientras que en momentos de caídas de bolsa y miedo en los mercados, suelen ser un fracaso. Juzguen ustedes mismos:

Fuente: www.invertia.com

Si seguimos con nuestro análisis destacaría otras dos características fundamentales de Naturhouse.

La primera es que no necesita realizar inversiones importantes para crecer ya que sus necesidades de capital están cubiertas y hablamos de una empresa tal y como dicta su presidente “sin endeudamiento”.

La segunda es el dividendo, Naturhouse se ha comprometido a mantener un pay out (porcentaje del beneficio dedicado a pagar dividendo) del 80%. Un nivel que la sitúa a pesar de su tamaño, en el décimo puesto de la bolsa española, por detrás de firmas como Ferrovial, Zardoya o Endesa.

Aunque todo es importante, no se fije tanto en los ratios, por ejemplo el PER que le establecen en el rango de 12,8 a 16 es más alto que la de su principal competidora directa Herbalife (referente del sector estadounidense) pero no se desanime puesto que el modelo de negocio de esta compañía no funciona con un sistema de franquicias como el de Naturhouse, es decir son modelos de negocios muy distintos a pesar de competir por un mismo mercado.

En resumen querido inversor, la clave para intuir si una OPV será un éxito o un fracaso está en que cuantas más trabas pongan al pequeño inversor mejor irá. Por desgracia, las grandes oportunidades de inversión no se ofrecen masivamente al gran público. Ya decía el refrán: “No está hecha la miel para la boca del asno”. En el siguiente link puede ver otra oportunidad de inversión que llega a muy pocos inversores

Por este análisis y otras sensaciones, llámenme adivina, pero pienso que la salida a bolsa será muy aclamada. Para seguir este u otros estudios regístrese con nosotros.

Vanesa Mendoza analista de EnBolsa.net

DISCLAIMER

La información suministrada en estas páginas tiene únicamente finalidad informativa y expresa la opinión de Enbolsa.net pero no constituye ni una recomendación de inversión, ni una oferta, ni una solicitud para comprar o vender producto financiero analizado o comentado ni promesa de resultados futuros. El inversor que haga uso de esta información debe ser consciente de que los valores, instrumentos o inversiones al que hacen referencia pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera, fiscal o su perfil de riesgo ya que no han sido tomados en consideración para la elaboración de dicha información. El valor de dichas inversiones puede subir o bajar, circunstancia que el inversor debe asumir incluso a riesgo de no recuperar el importe invertido, en parte o en su totalidad. Igualmente, el anuncio de rentabilidades pasadas, no constituye promesa o garantía de rentabilidades futuras. Enbolsa.net no se responsabiliza por lo tanto de los posibles daños y perjuicios que pudieran derivarse del uso que de esta información pueda realizar el inversor en la toma de sus decisiones que se fundamenten en esta información, debiendo el inversor asumir el riesgo de posibles pérdidas

Publicaciones relacionadas:

Análisis de la Blogosfera: Ibex y Telefónica

Análisis de la blogosfera: Iberia

Análisis de la Blogosfera: Ibex y Telefónica

Análisis de la blogosfera: Iberia

¿Qué podemos esperar de Wall Street?

Análisis técnico del Espanyol-Barcelona

Análisis técnico de los equipos de primera división

Previsiones: Así ven las casas de valores 2011 (I)

¿Qué podemos esperar de Wall Street?

Análisis técnico del Espanyol-Barcelona

Análisis técnico de los equipos de primera división

Previsiones: Así ven las casas de valores 2011 (I)

Mercados emergentes

Mercados emergentes

Patrones estacionales de mercado y curiosidades de este 2013

Comprar una vivienda; la mejor forma de perder dinero

Patrones estacionales de mercado y curiosidades de este 2013

Comprar una vivienda; la mejor forma de perder dinero

La verdad escondida sobre el paro

La verdad escondida sobre el paro

"La situación actual podríamos definirla de muy incierta"

"La situación actual podríamos definirla de muy incierta"

Informe macroeconómico. Del 20 al 24 de enero de 2014

Informe macroeconómico. Del 20 al 24 de enero de 2014

2014: percepciones erróneas del mercado inmobiliario

2014: percepciones erróneas del mercado inmobiliario

Informe macroeconómico. Del 17 al 21 de febrero de 2014

Informe macroeconómico. Del 17 al 21 de febrero de 2014

La Semana en los Mercados (del 19 al 23 de mayo)

La Semana en los Mercados (del 19 al 23 de mayo)

El escaso impacto de la devaluación del euro sobre el PIB europeo

El escaso impacto de la devaluación del euro sobre el PIB europeo