La gran capacidad de la banca para comercializar sus productos y de transformar productos financieros mediocres en atractivos contrasta los pobres análisis de los medios financieros. Todo esto unido a una pobre cultura financiera (donde la letra pequeña no ayuda) permiten que comercializaciones de productos como las Preferentes llegue tan lejos, y los contrate tanta gente. Esto difícilmente pasaría en otros sectores donde sería realmente complicado colocar un productos tan mediocres incluso en algunos casos dañinos. Pero el marketing en los productos financieros hace magia, sobre porque las entidades financieras cuando cuentan con los mejores profesionales para hacerlo y con la connivencia con los medios tradicionales.

Para comenzar con el análisis de este producto es importante analizar como se ve este producto desde la propia entidad y como funcionó en otros paises. Según fuentes del Santander este mismo tipos de estrategias se implanto en paises como UK (como se uede ver en el anuncio de la foto) a inicios de 2012, que estuvo liderando Patricia Botin y el beneficio de la entidad financiera subió un 50% en tres años. Es decir son estrategias que permiten a la entidad ganar mas. Estos beneficios pueden salir de dos fuentes, una de nueva captación de clientes o de una mayor rentabilidad para los clientes actuales. Probablemente haya una importante captación de negocio, pero no olviden que una parte de la subida de beneficio se conseguirá de una mayor rentabilidad por cliente y eso se traduce en clientes que pagan mas comisiones.

Pero vamos a analizar el producto para entender mejor la oferta de Santander. En principio es un producto de remuneración del ahorro, que es lo que se publicita pero es importante leer la letra pequeña para entender mejor si esa remuneración puede compensar otro tipo de condiciones que al final pueden suponer que no compense. No obstante la publicidad solo nos dejará ver lo que ganamos pero no nos explicará tan en detalle los costes que tienen otros condicionantes.

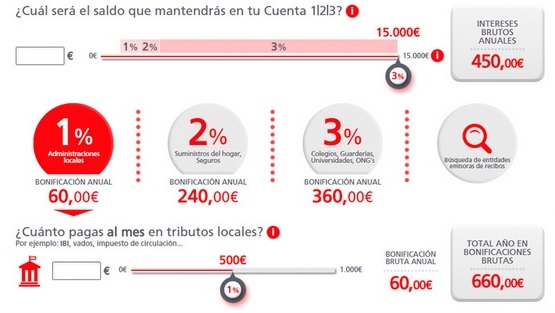

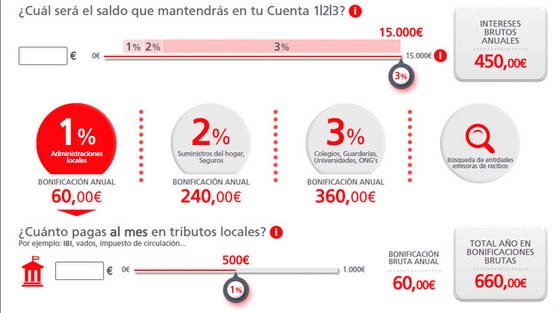

Remuneración de la cuenta 1 2 3 de Santander

La remuneración es de un 3% en su mejor escenario lo que supondría 450 Euros en el mejor de los casos al estar limitado el importe a 15.000 euros. Es importante entender que esta remuneración será en función del saldo diario y dado que la cuenta va a tener asociados nomina, cheques etc.. realmente esa remuneración de 450 euros solo será realmente si tenemos en la cuenta mayor saldo de 15.000 euros. En el momento que tengamos variaciones en el dinero probablemente el calculo hará medias y por tanto de tener 15.000 euros justo cada pago nos pondrá por debajo y hará una media inferior. Si tenemos por encima de 15.000 euros, por ejemplo 18.000 para evitar estar por debajo de los 15.000 euros de saldo entonces habrá una parte del capital que no estará remunerado.

Por tanto la rentabilidad será siempre menor. No queda clara en la oferta como será el calculo medio ni aparece en el folleto. Pero piense por ejemplo que si el mes fuera 2 días y en uno tenemos 2.000 euros y en otro tras pagar gastos nos quedamos con cero euros. La media probablemente será 1.000 euros.

El error que nunca debes cometer con tu cuenta corriente

En estos momentos actuales la remuneración es realmente atractiva pero no podrá ser realmente nuestra cuenta de ahorro porque estará limitado a 15.000 euros y la remuneración será variable en función del saldo. Por tanto si tenemos por ejemplo 30.000 euros ahorrados será mas interesante tenerlos en una cuenta de ahorro al 1,5% que en esta cuenta donde dejaremos una parte sin remunerar. No es una opción realmente de remuneración para un ahorro real, sino para remunerar nuestro cuenta de operativa o donde hacemos nuestras transacciones. Pero eso siempre será un saldo menor. Eso si nos dará una rentabilidad interesante pero suponiendo que estamos entorno a los 10.000 euros de media realmente tenemos que pensar que nuestra remuneración podrá estar entorno a los 300 Euros al año. De lo que tendremos que descontar los impuestos.

Es importante tener claro un tema fiscal importante. Es mejor tener gastos cero frente a tener una cuenta que pudiera remunerarnos 100 pero que tenga un coste asociado de 100 Euros. Porque al tener que pagar impuestos por la remuneración realmente no compensará una cosa con la otra. Al pagar impuestos nuestro coste será a parte del coste de comisiones el coste de los impuestos. En concreto la fiscalidad del ahorro esta al 21%, con lo cual tendríamos un coste de 21 Euros adicionales. Podeis consultar la fiscalidad de los depositos en este enlace.

Por tanto resumiendo realmente para entender la rentabilidad. El mejor de los casos sería 450 Euros de lo que por impuestos pagaríamos 94 Euros aproximadamente lo que deja la rentabilidad real en 350 Euros. Si como comentamos la media esta entorno a 300 Euros de remuneración, pagaríamos 63 euros de impuestos y la rentabilidad real sería de 237 Euros.

Comisiones de la cuenta 1 2 y 3 de Santander

Santander en su estrategia abandona la política de comisiones cero que implanto años atrás. Esta cuenta vuelve a ofrecer un producto que tiene comisiones. Es cierto que ofreciendo una rentabilidad a cambio pero realmente el cliente vuelve a tener una visión menos clara de las comisiones en general que le esta cobrando su entidad. Dado que tiene muchos productos asociados a esta promoción es realmente complicado hacer un análisis general sobre que comisiones aplicará a cada persona, pero realmente será importante analizar cada caso para ver si realmente estamos compensando esa remuneración.

Esto tiene sentido con la afirmación que comentábamos al principio donde la rentabilidad del banco en otros paises donde se implantó este tipo de estrategias creció. Subir las comisiones sería algo tremendamente impopular para toda su clientela, por lo que es realmente inteligente hacerlo en una campaña donde la remuneración oculta la subida que hay detras de comisiones. Esto permite que todo el discurso de la campaña se centre en las diferentes posibilidades de remuneración y no en la vuelta a cobrar comisiones a los clientes.

Las comisiones solo de la cuenta corriente y de las tarjetas asociadas a ella son las siguientes

- Comisión de mantenimiento de la cuenta 3 Euros o 8 Euros (36 o 96 Euros): En función de cumplir o no las condiciones de fidelización del programa tendremos que pagar o bien 3 x 12 = 36 euros o 8 x 12= 96 Euros. Luego hablaremos de las condiciones pero eso nos tendrá que hacer valorar si en nuestro caso particular habitualmente las cumpliremos o no.

- Comisión de renovación de la tarjeta o de debito o Oro (36 Euros): La cuenta tendrá asociada una tarjeta y la comisión mensual de la tarjeta será de 3 Euros en ambos casos. Es decir tendrá un coste de 3 x 12 = 36 Euros anuales.

Estos dos productos financieros tienen también otro tipo de comisiones en las que podemos incurrir. Por ejemplo una tarjeta de crédito tiene asociadas comisiones si se utiliza como financiación o si se exceden los limites. Es realmente mucho mas eficiente utilizar la de débito. Pero es importante tener en cuenta que comenzar a trabajar con tarjetas de crédito puede tener un mayor coste asociado sino las utilizamos con responsabilidad.

Estas comisiones asociadas a los productos de la cuenta nos ofrecen un escenario mínimo de comisiones de 72 Euros y un escenario peor de comisiones de 132 Euros.

Por tanto nuestra rentabilidad que máxima seria en un caso de 350 Euros – 72 Euros = 278 Euros en el caso positivo y en el caso peor de 350 – 132 = 218. En el caso medio tendríamos 237 – 72 = 165 Euros o en el caso peor 237 -132 = 105 Euros.

Pero sobre todo nos introduce una primera interesante reflexión sobre cuanto dinero al menos tendremos que tener en el banco para que al menos no nos sea deficitaria la cuenta 1 2 y 3 de Santander solo basándonos en remuneración y costes.

- Saldo entre 0 y 1.000 Euros -> Intereses 0% -> Gastos 72 Euros . PERDEMOS 72 euros. NEGATIVO en el mejor de los casos, 132 en el peor de los casos de perdida.

- Saldo entre 1.000 y 2.000 Euros -> Intereses 1% es 2.000 euros son 20 Euros -> Gastos 72 Euros. PERDEMOS 52 Euros. NEGATIVO en el mejor de los casos y en el peor 112 Euros de perdida.

- Saldo entre 2.000 y 3.000 Euros -> Intereses del 2% en el caso de 3.000 son 60 Euros -> Gastos 72 Euros. PERDEMOS 12 Euros. NEGATIVO en el mejor de los casos y en el peor 52 Euros de perdida.

¿Cual es la cantidad a partir de la cual al menos no perdemos en el caso mejor y en el caso peor?

Para poder recuperar los 72 Euros de Gastos necesitamos generar 72 Euros libres de impuestos. Esto implica en el caso de 72 euros, tener 80 euros de ingresos. A partir de 3.000 euros en cuenta estos se remuneran al 3% y por tanto serán 90 Euros.

Es decir al menos tendremos que tener en cuenta 3.000 EUROS de saldo medio para compensar el caso mejor

Para el caso peor, que en algún momento no cumplamos las condiciones en algun momento y tengamos que pagar 132 euros en ese caso deberemos tener de remuneración cerca de 150 Euros. Esto implica tener en cuenta 5.000 Euros.

Es decir al menos tendremos que tener en cuenta 5.000 EUROS de saldo mínimo para compensar las comisiones si no cumplimos las condiciones del programa.

Esto nos hace pensar que en general para una inmensa mayoría del tipo de cuentas que la gente tiene el programa si nos fijamos solo en la remuneración y en el coste de la cuenta y tarjetas será negativo.

Condiciones del programa de la cuenta 1 2 3 de Santander

Las condiciones a cumplir son las siguientes. No cumplir cualquier de ellas nos obliga a pagar los 132 euros de comisiones anuales.

- Nomina o ingresos en la cuenta: Esta condición es sencilla de cumplir y si ya somos clientes del banco será realmente fácil. Si no lo somos es importante tener cuidado porque si tenemos que pagar la hipoteca o otros recibos en otros bancos entonces tendremos un sobrecoste asociado a todas esas gestiones. Por ese motivo son tan importantes las cuentas donde esta la nomina y tienen tanta fidelización para un banco. Por eso muchos banco ofrecen grandes productos para temas tener la nomina. Os dejamos aquí un articulo sobre regalos por domiciliar la nomina en otros bancos.

- Domiciliar tres recibos: Esto suele ser fácil pero tendremos que tener cuidado porque tendrá un impacto en nuestra rentabilidad. Si pagamos y nos quedamos a cero en la cuenta, la media luego de saldo en la cuenta puede caer mucho y hacer que al final no lleguemos a los 3.000 euros en cuenta como mínimo en la cuenta. Sino lo gestionamos bien la remuneración desaparecerá

- 6 Movimientos con las tarjetas en tres meses: Esto dependerá de si realmente utilizamos o no la tarjeta. Si no queremos utilizarla será difícil cumplirlo porque nos tendremos que acordar. Si la utilizamos frecuentemente pues realmente será muy fácil. Cuidado eso si con las comisiones de las tarjetas, la de crédito es la que mas comisiones genera y cuidado con la retirada de efectivo.

En general son condiciones fáciles de cumplir pero nos obligan al final a tener una relación muy fuerte con Santander. Esto implica mover nuestra relación hacia una entidad que no es especialmente barata en muchos otros productos. Desde luego solo el aprovechar esta cuenta no justificará por ejemplo tener unas peores condiciones de nuestra hipoteca.

Lo interesante del Banco Santander es que es una entidad muy solida y tendremos seguridad en nuestro dinero. Pero probablemente no sea la opción mas barata. Y desde luego para personas que quieran optimizar sus comisiones bancarias recomendamos mejor productos de comisiones cero que este tipo de productos de remuneración con comisiones no cero.

Como vemos al final implican tener saldos en la cuenta importantes para que tengan sentido.

Otra bonificaciones

Dentro de este programa tenemos otras bonificaciones interesantes que puede llegar a sumar 660. Euros esta probablemente sea la parte mas atractivas pero muchas de ellas son de cara al publico. No es habitual por ejemplo tener 500 euros de gastos en ONGs (estaría realmente bien que esto fuera generalizado)

Estas bonificaciones probablemente sean el mayor gancho de esta estrategia aunque son totalmente variable y no hay que olvidar que muchos otro bancos incluso tarjetas ya las ofrecen. Es una practica habitual incluso para algunos comercios el devolver una parte de las compras. Por lo cual podemos siempre elegir las mejores opciones de cada banco.

{kind=link}

Pero vamos a analizarlas. Los impuestos locales al final permiten una bonificación anual maxima de 60 Euros. Suponiendo un gasto en IBI y en otros impuestos de 500 euros podríamos estar hablando de 60 Euros anual.

En general por agua pongamos que con unos gastos de 100 Euros podríamos estar hablando de 25 Euros. De los seguros no hablamos porque como tienen que ser de Santander serán mas caros y probablemente el descuento lo perdamos por mayores comisiones.

La bonificacion mas interesante es la de los colegios o la educación, que puede representarnos con el maximo de 1.000 euros unos 360 Euros anuales que es lo realmente interesante. Lo de ONGs generalmente no es algo que sea un gasto tan importante como para tenerlo en cuenta en media.

No analizamos todo el tema de acciones porque pensamos eso al final los gastos de comisiones compensen en de las acciones, solo venderlas tendrá comisiones que prácticamente anularán la rentabilidad. La operación de venta de una acción tiene un mínimo de 6 Euros y una acción de santander vale actualmente 6,5 Euros. A parte de las comisiones por dividendo. Son productos que vuelven a generar comisiones para el banco y ademas salvo conseguir muchas realmente no compensarán realmente la rentabilidad.

Conclusiones de la cuenta 1 2 3 de Santander

Es decir probablemente la oferta se adapte muy bien a familias que paguen mas de 1.000 euros al mes en colegios o formación y con un saldo en cuenta que no baje de los 5.000 euros.

La oferta para personas con un saldo menor a 3.000 euros de mínimo en cuenta y sin hijos en colegio es desde luego una mala oferta. Será una oferta deficitaria.

Creemos que muchas personas contratarán este producto porque el segundo grupo es mas numeroso que el primero y mucha gente no hará este análisis.

Opiniones de la cuenta 1 2 3 de Santander

Las opiniones mas interesantes sobre este cuenta son las siguiente

- Opinión en Burbuja.info

- Opinion en Abaco Finanzas

Publicaciones relacionadas:

El G-20 desprecia los 3 Billones de dólares que se pierden en corrupción cada año

El G-20 desprecia los 3 Billones de dólares que se pierden en corrupción cada año

Evolución del gasto en pensiones

Evolución del gasto en pensiones

La semana en los mercados (del 7 al 12 de julio)

Preguntas de los accionistas a Antonio Brufau en la JGC

La semana en los mercados (del 7 al 12 de julio)

Preguntas de los accionistas a Antonio Brufau en la JGC

Los mejores artículos del día en FinancialRed

La historia, economía y coches, un paseo por Madrid

Los mejores artículos del día en FinancialRed

La historia, economía y coches, un paseo por Madrid

Recuperación del petróleo ¿buenas noticias para las materias primas?

Términos financieros: ¿qué significa el comercio de arbitraje en el mercado Forex?

Recuperación del petróleo ¿buenas noticias para las materias primas?

Términos financieros: ¿qué significa el comercio de arbitraje en el mercado Forex?

¿Cualquiera puede invertir en CFD?

¿Cualquiera puede invertir en CFD?

¿Seguir buscando trabajo en verano? Cómo hacerlo

¿Seguir buscando trabajo en verano? Cómo hacerlo

¿Qué hago con el dinero que no voy a invertir en depósitos?

¿Qué hago con el dinero que no voy a invertir en depósitos?

Los brokers online y la importancia de su regulación

Los brokers online y la importancia de su regulación

¿Por qué temes a las inversiones?

¿Por qué temes a las inversiones?

La claridad está en los Soportes Relevantes

La claridad está en los Soportes Relevantes

Ahorrar en gasto: objetivo pyme para 2022

Ahorrar en gasto: objetivo pyme para 2022

3 beneficios que debes aprovechar de las páginas web

3 beneficios que debes aprovechar de las páginas web

Mas que un Articulo es una opinión de una redactor, con poca formación financiera………..

Yo por supuesto la abriré sin dudar, el secreto de esta cuenta pasa no por rondar el mínimo, si no por rondar el máximo…ahí es nada…

APRENDICES

Buenas Realista,

Si contratas la cuenta y nos puedes enviar la rentabilidad total conseguida estaremos encantados de actualizar el articulo. Creemos importante poner de manifiesto en el articulo los riesgo que puede tener contratar esta cuenta y creemos sinceramente que hemos realizado un ejercicio donde exponemos mucha mas información financiera que el resto de articulos sobre este mismo producto financiero.

La clave realmente esta en la remuneración por las bonificaciones que se paga siempre que se cumplan los requisitos. Es importante tenerlo en cuenta.

Un saludo

Muchos datos pero mucha confusión en el artículo.

¿3 u 8 € de comisión? ¿En base a qué condiciones?

¿3€ por la tarjeta de débito? ¿Dónde dice eso?

¿Por qué hablas de medias de 10 mil euros y 300 de intereses? ¿Para justificar un bajo rendimiento del capital? ¿Por qué no pones un ejemplo de base fija en 15 mil euros y movimientos entre cuentas a partir de ahí para dar un rendimiento máximo?

¿Es más rentable una cuenta al 1,5% para 30 mil euros que esto? ¿No sería más rentable repartir el capital entre una cuenta 123 al 3% y otra al 1,5?

Y no, la clave no está en las bonificaciones, está en el paquete completo. Está claro que habrá gente confundida que no sabrá aprovecharlo al máximo, pero dudo que alguien con un capital de 3000€ (según otro de vuestros supuestos) se complique la vida con este tipo de cuentas.

Buenas tardes,

Es de agradecer que haya gente que dedique tiempo en explicar de una manera clara y justificada lo que se esconde en un tipo de cuenta aparentemente buena.

Apunto he estado de cambiar el tipo de cuenta que tengo en santander por esta ya que a través de la web resulta muy fácil y te animan a ello con solo un click.

En mi caso, antes de hacer ese click he decidido investigar y gracias a FinancialRed tengo claro que este producto no es para mi.

Un saludo

Hola,soy cliente del Santander comisiones cero,no paran de llamarme para cambiarme a 123…

He leido tu articulo y me as sacao de dudas,me quedo como estoy que no me cobran nada

Pd el realista es un infiltrado jiji

Pues a mi juicio el producto está bien analizado, y no soy precisamente un aprendiz.

Presenta una visión crítica del producto, exponiendo que para saldos inferiores a 3.000 euros, el producto posiblemente no interesa (Realista, tus clientes deben tener todos mucho dinero, pero existen millones de clientes con una nómina inferior a 1.000 euros, que atienden mensualmente sus recibos y no llegan a esa capacidad de ahorro).

Además, el producto no se vende como un sustituto de IPF, sino como una cuenta nómina.

Insisto, está bien analizado y me ha parecido interesante no ver otra opinión triunfalista. Eso lo hace ya la publicidad de cualquier producto en la tele.

Muy buen articulo si señor, es el único que encuentro donde analiza donde está el equilibrio entre lo que puedes ganar y perder con esta cuenta.

Buenos días.

He estado consultando las condiciones y la comisión de renovación de la tarjeta o de debito o Oro (36 Euros)solo se cobrará si no se cumplen las condiciones de la cuenta que mencionas. Es decir si se cumplen el gasto mínimo sería de 36€ y no 72€.

Por otro lado indicar que la forma que tienen de calcular el saldo medio no lo hacen como comentas si no de forma diaria, es decir:

día 1: 2500€ 2% 2500*2%/365= 0,13€

dia 2: 18500€ 3% 15000*3%/365= 1,23€

y asi sucesivamente…estaría bien si lo corrigieses.

Por último y como me han comentado en la oficina tienes 3 meses para regularizar las condiciones en caso de no cumplirlas, y en ese caso no te abonan los intereses pero tampoco te calzan los 8€/mes hasta que no llegues a 3 meses consecutivos incumpliéndolas.

Saludos

Creo que tenéis un error: la tarjeta de débito no tiene comisiones ni de emisión ni de renovación (al menos eso dice la publicidad del Santander)

Bueno visto lo visto Ing será siendo mi «amigo».

Buenas tardes, tengo que corregir algunos datos que no son ciertos.Estamos en 2015 y los impuestos al ahorro,no son ya del 21% sino del 20% y para el 2016 (si no se deroga),del 19% para cantidades de 0 a 6.000 €.

Si yo tuviera disponibles 30.000 €,es obvio que no los colocaría en la cuenta 123 al 3%, ni tampoco en otra al 1,5%,sino 15.000 en la 123 y otra en la del 1,5% que hacéis referencia (ya me diréis donde está)).

La comisión de renovación de la tarjeta asociada a la cuenta es 0 €.No tiene ningún coste, obviamente si se cumplen las condiciones,que realmente,para muchas familias son bastante fáciles de cumplir.

Por lo tanto,la única comisión de esta cuenta,es de 36 € anuales.

Creo que para muchas personas,esta cuenta de un interés del 3% (324 € netos/año,después de impuestos y comisiones) + algo por bonificacion de recibos,es hoy en día,manteniendo un saldo de 15.000 €,que puede ser el ahorro de muchas familias) francamente atractivo.Desde 3.001 € tendrás el 3% de interés.Sinceramente mi opinión es que este artículo adolece de objetividad y veracidad en algunos aspectos, sobre todo en su el titular.

Buenas tardes a mi no me cobran los 36 euros de comision de las tarjetas sera porque soy empleado del banco, entiendo que sera asi, yo la contrate cuenta 1 2 3 y me comentaron que no tenia ningun gasto adicional ni por la visa oro ni la tarjeta mundo,creo que es asi.

No vale la pena esta cuenta. Han publicitado la cuenta como muy beneficiosa para el ahorrador medio pero no lo es si lees la letra pequeña pero como siempre la transparencia de esta entidad brilla por su ausencia al no dar toda la información cuando lo publicitan y espero que cuando alguien acuda a su sucursal sí se la den y por escrito. Mucho mejor continuar con la anterior cuenta o mirar otras opciones en otras entidades. Muy buen artículo

Cual es la cuenta qie decís del 1,5% pf?

Con respecto a la tarjetas asociadas a la cuenta 1 2 3 , mientras se cumplan los requisitos no tienen coste alguno. Otra cosa es la tarjeta mundo 1 2 3 , la que nos da acciones, por la que si nos van a cobrar 3€ mes, el primer año es gratuita. Por lo tanto minimo 3€ mes por mantenimiento de cuenta y otros 3€ por la tarjeta mundo 1 2 3. Anualmente son 72€.

Las cosas no siempre son lo que parece, estuve en el Banco y solo me hablaban de la rentabilidad, preguntando por gastos, me decían comisiones mínimas como todos los Bancos. Hay que verlo todo en profundidad. Muy buen articulo,

Buenas!

En primer lugar considero un buen articulo, da una opinion bastante clara y sencilla sobre su funcionamiento y de que forma o en que condiciones es beneficiosa su contratacion. No obstante, y como han dicho en comentarios anteriores hay algunos fallos sobre las condiciones.

Mi aportacion es simplemente que nadie piense que esto es un chozallo al ver solo el 3% de remuneracion, ni que es una estafa como decian tambien. Es una estrategia de vinculacion de clientes y solo de esa forma obtendras una rentabilidad buena. Pero los condicionantes ya te lo estan diciendo y creo q son bastante claros.

El negocio vendra de la vinculacion alta q se obtenga de los clientes y por las comisiones que se cobraran en el momento 0 a los clientes con reducido saldo, casi sin recibos y de reducido importe,.. que van a pagar aunque antes no lo hacian.

Se puede comparar, salvando distancias, con los descuentos de las aseguradoras por ser cliente global de todos los productos, las ofertas de las telecos de movil, internet, fijo, o los famosos 5 euros mas de tarifa y te dan 2gb mas de datos.

Pues eso que hay quien contrata y se beneficia y habra quien contrate pague y no sepa si gana o pierde o q….

Buenas tardes, yo tengo también cuenta en el Santander comisiones cero, los que tenéis la misma cuenta, es importante que sepáis que desde Septiembre ya no dan esta opción y quedan eliminadas las cuentas comisiones cero en el banco santander, asi me llego ayer un email del banco, prácticamente senti que te presionan para que utilices la cuenta 123 lo cual me mosquea muchísimo, quiero comodidad no estar pendiente de transacciones e historias que seguramente y según mis cálculos beneficiaran al banco, ya estoy un 80% convencido que me cambio de banco, ademas ya hace un tiempo me estaba pensando cambiarme por experiencia propia, un saludo, buen articulo.

Me sigue dando igual, este árticulo, ahora he vuelto porque veo que lo poneis en facebook, haciendo mala publicidad y lo veo lógico, este producto no es una preferente, es un producto al que hay saber usar, decir que no es rentable porque hay movimientos y sale mas rentable otro productos…

es ser ignorante…

En serio un periodico de economía que no sepa calcular ahorros ni saber que diversificar es la clave en las finanzas, la clave basica de 1º de carrera….y sin carrera…demuestra falta de rigor informativo, no haberse informado el redactor antes de escribir…

Es rentable, hay que saber como , por supuesto que no diré como….faltaría mas jajaja

Limitar a 15.000€ variación 1/2 = 16.000€ maximo y el resto en otros productos diversificados…no es 3% pero aprovechando que baja el impuesto al 19% desde el 20% ya de por si ha subido un 0,10% con lo cual un poco mas de rentabilidad…y encima sin compromiso de permanencia…por supuesto que no acepté vinculación a nada la clave esta en abrir los ojos.

Mi consejo antes de redactar un articulo, abre una cuenta tú mismo y verás como tras mirar con lupa sale rentabilidad…por supuesto que no les estoy saliendo tan rentable…pero la clave esta en que ganan con los rentables 😉

No os preocupéis que en cuanto liquide intereses este mes el dia 10 que lo hacen por contrato..os envio el calculo total 😉

Y no no soy un infiltrado, Luis Manuel, tengo varias de cuentas de banco hay que saber usarla y jugar….es lo que tiene, y mis clientes? que clientes jajaja el cliente soy yo …. y gano 1000€ de sueldo…soy mil eurista , pero no es nada dificil ahorrar la verdad…la clave esta en no ser grecia…si no ser Suiza…de a poco

En fin…que la cuenta 1 2 3 no es como la pintan por supuesto que no..tiene sus trampas, pero hay que saber jugarlas 😉

Jaime says:

02/07/2015 at 23:00

El comentario mas inteligente mas real, conciso y claro, así es hay gente que se beneficiará otros perderán así funciona esto 😉 ten cuidado y digan que eres infiltrado hijo de ana patricia botin jaja x simplemente pensar un poco

He visto y analizado varios artículos sobre esta cuenta. Y creo que las cosas no se pueden presentar con este nivel de «complicación». Quiero decir que el personal de a pie tiene cosas más importantes que estar con la calculadora viendo si mantengo este saldo o el otro para ganar un 3% por 15.000 € (quien los tenga) que después me restan un 20% o 19% en 2.016. Y lo que acaba con la paciencia de cualquiera es pagar 3€ + 3€ al mes SI o SI. Hay opciones mejores en el mercado… Por cierto, el artículo MUY BUENO. Me ha gustado mucho. Saludos.

Eso si es inteligencia J,B valorar el tiempo de los que no queremos complicaciones y era lo que nos faltaba, estar pendiente del banco para que en vez de 3 al mes no sean 8 al mes, ignorante es pensar que te beneficias tu y no el banco, a mi estos rebusques no me gustan, me cambie de banco y volvió mi tranquilidad, ole por los que les vaya bien con esta cuenta.

Respecto a las acciones que te regalan. No tiene coste adquirir las acciones ni el mantenimiento de estas (mediante la cuenta 123 y la tarjeta 123), pero si tiene coste la venta de dichas acciones. El coste de la venta de acciones es de 0.40% del valor de las acciones con un mínimo de 7.5€. En definitiva, al abrir la cuenta te dan una acción que tiene un valor de 6.5€ pero no te vale de nada venderla porque te supondría una perdida de 1€. Espero que os haya ayudado a clarificar el tema de las acciones. Por todo lo demás creo que el articulo esta más que claro y te da ejemplos muy ilustrativos.

Yo creo que esta bien esta cuenta, en ningún lado te darán un 3% por 15000 euros y encima hay que sumar las bonificaciones de los recibos, con 15000 euros ahorrados y a poco que rengas recibos, te dan líquido 50 euros cada mes, de lo que hay que descontar los 3 euros de comisión de impuestos.

600 euros brutos por tener 15 mil euros y recibos en ningún sitio te lo dan.

Obviamente si se excedeexceden esos 15 mil euros hay que buscar otros sitios.

Por cierto que yo sepa por la tarjeta no te cobran .

Yo rechacé la acción que regala el banco firmando un documento y hoy el Santander me hace un cargo para Hacienda por la entrega de acciones.

El cargo es de 1,22€, pero me fastidia que me lo hagan, no sabéis cuánto.

Yo creo que es una cuenta interesante para personas o familias de clase media (teniendo en cuenta la pobre capacidad de ahorro que se tiene hoy en día). Ejemplo de rentaibilidad de la cuenta:

Saldo medio: 10.000 €

Intereses generados: 3% s/10.000 € = 300 € – 21% impuestos = 237 €

Comisiones: 3 € mes / 36 € anuales

Gastos en suministros del hogar (luz, gas, agua, internet, telefonía móvil) = 150 €

Devolución 2 % s/ gastos en suministros: 2% s/ 150 € = 3 € – 21 % impuestos = 2.37 € x 12 meses = 28.44 €

Resultado:

Ingresos por intereses + devoluciones = 265.44 €

Gastos de comisiones por mantenimiento = 36 €

Beneficio neto = 229.44 €

Rentabilidad = 229.44 € s/10.000 € -> 2.29 %

Evidentemente no es la panacea, sobretodo porque tampoco te permite tener rentabilidad para saldos medios superiores a 15.000 € pero para una cuenta donde tener parte de tus ahorros (como colchón de seguridad) sin estar expuesto a grandes riesgos, creo que está bastante bien, sobretodo cuando actualmente los depósitos a 6 meses o 1 año en pocos sitios superan el 0.50 %.

Otro tema es que en España somos bastante reacios a mover nuestro dinero y nos cuesta cambiar de banco o incluso tener repartido el dinero en varios de ellos aprovechando las posibles ventajas que puedan dar.

Buenas tardes,

Yo soy cliente de la cuenta 123 y si creo que es rentable (con todos los recibos domiciliados y 15000€ de media al mes me bonifican con algo mas de 20€). Sin embargo, ocasionalmente (me paso en febrero y ahora en Agosto de nuevo) un mes dicen que no cumplo las condiciones y me toca ponerme en contacto con ellos, y enviar queja tras queja (en Febrero fueron 10 reclamaciones) hasta que reconocen el error y me reingresan las bonificaciones.

Me parece mal que si yo no las cumplo haya una penalización bien clara y ellos cualquier mes pueden no cumplirla y encima me tengo que molestar yo.

Si esto es frecuente no se si me merece la pena…

Buenas,

Tras seis meses con una cuenta abierta y un saldo medio siempre superior a 15.000,-€, solo comisiones y 0€ de interés, al parecer los empleados están entrenados para decirte que se cumple, pero curiosamente cuando te das cuenta de que no te pagan y vas a reclamar no se cumple por un motivo u otro -llevas los recibos y los pierden, los domicilias tu y tampoco, tienen que estar durante el trimestre, que si hay que pedir cita para que te atiéndan los de las mesas. Al final me he ido cabreado, pagando transferencia por el traspaso de dinero y por el cierre de la cuenta.

Me siento estafado, y me voy a bankia a que me den el 0,2%, ya se que es una puta mierda, pero no hay tomaduras de pelo, y sin comisiones, ya se sabe que la banca nunca pierde, y el más rico de no lo es regalando dinero.

Consejo, que el empleado te firme que cumples toda la letra pequeña, y así por lo menos puedes denunciarles por engañarte, sino lee toda la letra pequeña que para eso la ponen.

Saludos y suerte a los bienaventurados, que pronto verán la letra pequeña.

Si tienes más de 15.000,-€ ahorrados supongo que tienes algo más que hacer que estar haciendo viajes para reclamar, y cuentas para que te salga rentable, o tienes mucho tiempo libre o no valoras tu tiempo.

Adios Santander

Excelente aporte , explicado sencillamente y con detalles .

tengo actualmente la cuente 123 y me rinde perfectamente por el solo echo de que pagó cuotas altas de colegio .

Muchas gracias por su artículo