Con la subida del interés de la deuda pública que tuvo que sobrepagar ayer el Tesoro español, cabe preguntarse cuál es la reacción de los inversores cuándo un caso de corrupción invade el despacho del primer ministro de un país. ¿La subida de los intereses que tiene que pagar España por su deuda ha sido por el avispero que ha destapado El País, con los papeles de Bárcenas? En España se vive en estos momentos en medio de una terrible sospecha que pesa sobre el Ejecutivo de Mariano Rajoy y la cúpula directiva del Partido Popular. Tras un atemperamiento de la prima de riesgo española, las cosas pueden cambiar. El ejemplo del «efecto Berlusconi» puede ilustrar esta afirmación.

Con la subida del interés de la deuda pública que tuvo que sobrepagar ayer el Tesoro español, cabe preguntarse cuál es la reacción de los inversores cuándo un caso de corrupción invade el despacho del primer ministro de un país. ¿La subida de los intereses que tiene que pagar España por su deuda ha sido por el avispero que ha destapado El País, con los papeles de Bárcenas? En España se vive en estos momentos en medio de una terrible sospecha que pesa sobre el Ejecutivo de Mariano Rajoy y la cúpula directiva del Partido Popular. Tras un atemperamiento de la prima de riesgo española, las cosas pueden cambiar. El ejemplo del «efecto Berlusconi» puede ilustrar esta afirmación.

Repasemos unos gráficos: La vuelta a escena de Silvio Berlusconi al panorama político italiano parece no gustar a los mercados. De hecho, a medida que Berlusconi va reduciendo diferencias con sus adversarios en las encuestas, las curvas de los mercados de deuda pública y renta variable italianas van empeorando, y es que parece que los inversores temen que con una reaparición de Berlusconi quede amenazada la política de austeridad y la estabilidad política que «al parecer» existe desde hace unos meses, cuando el tecnócrata de Bruselas Mario Monti llegó al Gobierno.

Tal y como muestra el siguiente gráfico de Bloomberg, a medida que ha ido aumentado el interés y la popularidad de Berlusconi, el mercado de valores italiano (FTSE.MIB) se ha desplomado al nivel más acelerado de los últimos 5 meses.

Recordemos que el actual primer ministro Mario Monti sustituyó a Berlusconi en noviembre de 2011, dando lugar a un Gobierno de tecnócratas sin figuras políticas en un intento de convencer a los inversores de que el país podría manejar su deuda. Y, si observamos el rendimiento de los bonos italianos, claramente el cambio de poderes cumplió con las expectativas.

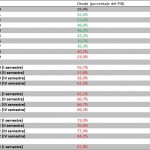

Estando Berlusconi en el poder, los italianos llegaron a pagar un 7,5% por su deuda a 10 años, un tipo insoportable que Monti fue capaz de disminuir. En las últimas semanas, vemos que con la posible vuelta a escena de “il cavaliere” el rendimiento de los bonos vuelve a despuntar.

A la vista de los gráficos, claramente si los mercados tuviesen derecho a voto, no optarían por Berlusconi. Habrá que preguntarse qué ocurrirá con los intereses de la deuda española si las secuelas del «caso Gürtel» siguen minando la línea de flotación del presidente Rajoy en los titulares de la prensa internacional y desde La Moncloa no se pone remedio a ello.

Desde FinancialRed recomendamos la lectura relacionada de: ¿Es Joaquín Almunia el nuevo Mario Monti español?

Publicaciones relacionadas:

La CNMV conocerá pero no desvelará el secreto mejor guardado del reino: quién apuesta contra la deuda española

¿Invertir en deuda pública: negocio o suicidio?

El rescate financiero de Irlanda

La CNMV conocerá pero no desvelará el secreto mejor guardado del reino: quién apuesta contra la deuda española

¿Invertir en deuda pública: negocio o suicidio?

El rescate financiero de Irlanda

Oportunidades para rentabilizar sus ahorros

Oportunidades para rentabilizar sus ahorros

Tres maneras de afrontar el cisne negro de septiembre

Tres maneras de afrontar el cisne negro de septiembre

No hay tres sin cuatro, crean nueva agencia calificadora

No hay tres sin cuatro, crean nueva agencia calificadora

Wall Street activa un plan de emergencia ante el cierre de sus sedes en Nueva York

Wall Street activa un plan de emergencia ante el cierre de sus sedes en Nueva York

Euribor 2013

Euribor 2013

El empleo, el lastre oculto para que suba la bolsa de EEUU

El empleo, el lastre oculto para que suba la bolsa de EEUU

Bankinter y Sabadell luchan por recuperar las posiciones perdidas en Bolsa

Bankinter y Sabadell luchan por recuperar las posiciones perdidas en Bolsa

Ránking de los mejores índices de bolsa en enero

Ránking de los mejores índices de bolsa en enero

Ibex: Giro al alza desde “ya” con un “a-b-c” previo

Ibex: Giro al alza desde “ya” con un “a-b-c” previo

USA ¿un paso más cerca hacia la recesión?

USA ¿un paso más cerca hacia la recesión?

Santander y BBVA ¿efecto cortos en la bolsa española?

Santander y BBVA ¿efecto cortos en la bolsa española?

Inditex: La tendencia alcista es incombustible

Inditex: La tendencia alcista es incombustible

La deuda pública española alcanza niveles desorbitados

La deuda pública española alcanza niveles desorbitados