Indicadores económicos curiosos

¿Puede relacionarse la venta de pintalabios, calzoncillos, corbatas o comida rápida con las épocas de crisis? Existen estudios y tendencias …

¿Puede relacionarse la venta de pintalabios, calzoncillos, corbatas o comida rápida con las épocas de crisis? Existen estudios y tendencias …

Aunque las compañías más fuertes del planeta en bolsa siguen creándose en EEUU, hace años que la banca perdió comba respecto a …

Las empresas más grandes del mundo por capitalización bursátil Leer más »

¿Cuáles son las economías más fuertes del planeta? ¿En qué países sus ciudadanos disfrutan de un mayor PIB per cápita? …

La filtración de los papeles de Panamá puso de manifiesto que numerosos personajes de la política, la economía, el deporte …

¿Cuánto dinero ocultan los españoles en paraísos fiscales? Leer más »

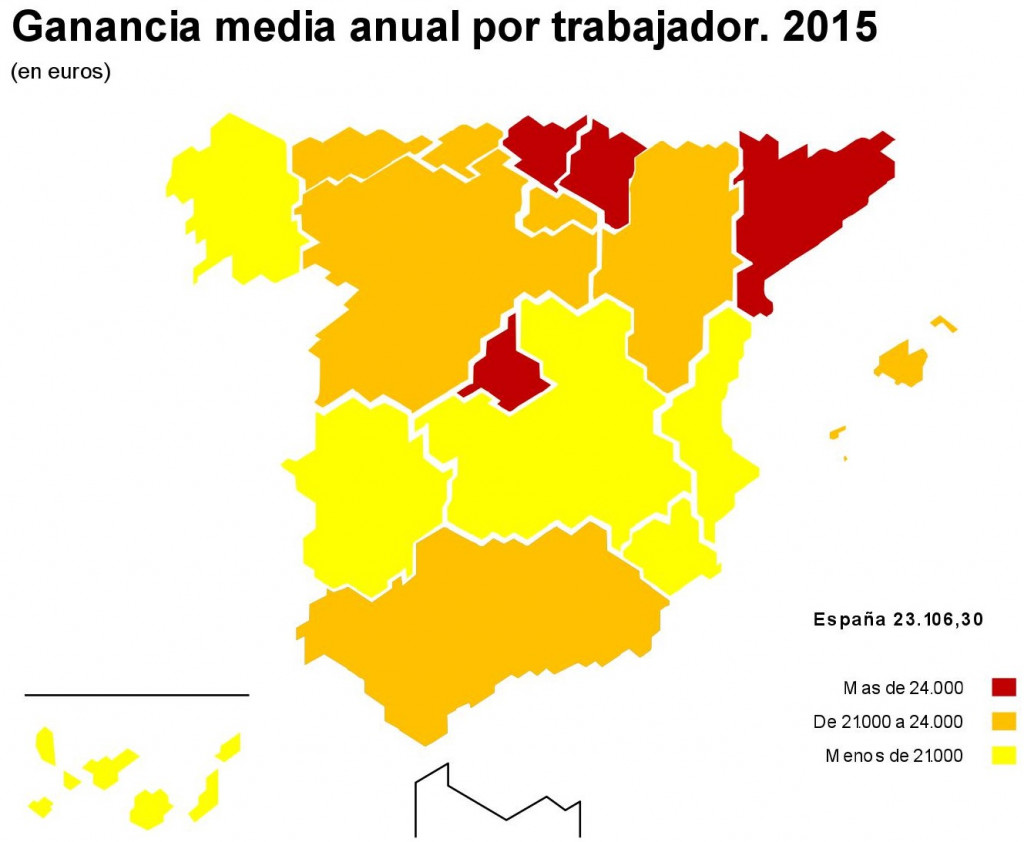

El sueldo neto rebasa ligeramente los 23.100 euros al año como promedio. Que la tasa de paro está descendiendo es …

El estado de las vías ciclistas, los aparcamientos específicos, la red de alquiler o la combinación con otros transportes, varios …

Las mejores ciudades de España para andar en bici Leer más »

La Agencia Tributaria señala que 7.249 rentas superan los 601.000 euros de renta. Saber cuántos ricos, cuánto dinero acumulan y …

Iberia se sitúa como la aerolínea con menos retrasos en el primer semestre de 2017. La inmensa mayoría de los …

Descubre los altos cargos de la Administración que tienen los salarios más altos. La tasa de paro lleva tiempo registrando bajadas. …

Los españoles alcanzaron las ganancias suficientes para cumplir con Hacienda en 2017 tras 178 días de desempeño profesional. Pagar impuestos es …

¿Cuántos días al año te toca trabajar para pagar impuestos? Leer más »