ipc

Recesión + inflación = estanflación ¿Ha caído España en las garras de este monstruo?

Ayer salieron dos datos nefastos para la economía española. Por un lado, la evolución del PIB confirmó que el país …

Recesión + inflación = estanflación ¿Ha caído España en las garras de este monstruo? Leer más »

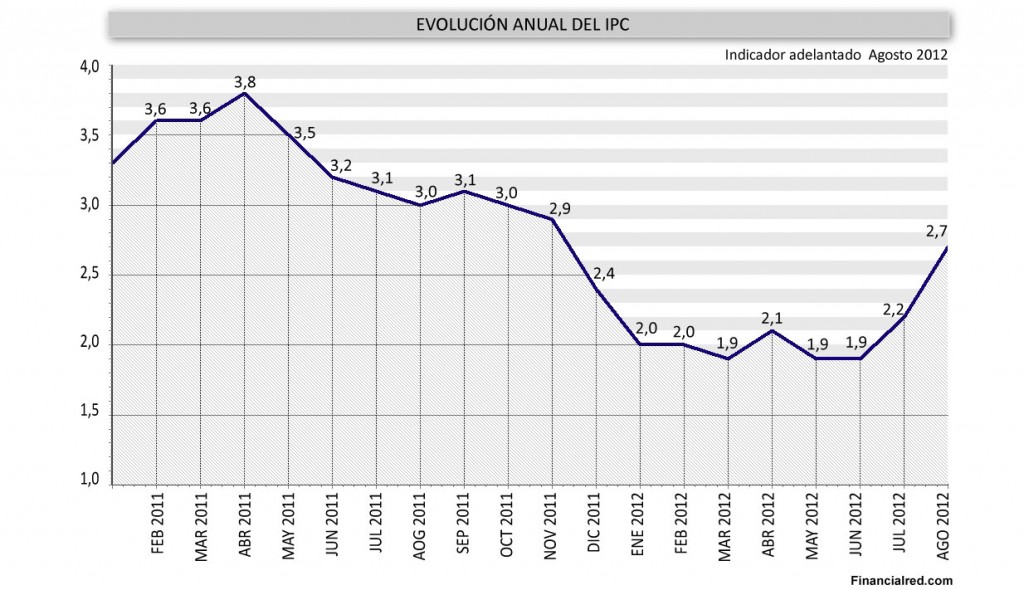

IPC, en máximo anual por el encarecimiento de los carburantes

El Índice de Precios Industriales Adelantado (IPCA) terminará agosto en el 2,7%, cinco décimas por encima del mes anterior, según …

IPC, en máximo anual por el encarecimiento de los carburantes Leer más »

IPC Marzo 2012

El IPC de marzo 2012 bajaría una décima respecto al IPC de febrero según el dato adelantado presentado por el Instituto Nacional …

IPC Febrero 2012

El IPC de Febrero 2012 se mantiene en el 2% en tasa internaul, sin cambios respecto al dato de enero …

El IPC de las Comunidades Autónomas en enero de 2012

No solo se conoció el dato del IPC general, también podemos saber cual fue el IPC de algunas de las …

El IPC de las Comunidades Autónomas en enero de 2012 Leer más »

La guerra de los precios

¿Estamos en guerra? Aunque parezca raro es una de las razones de este artículo, dejar a la vista de todos …

Inflación, otro problema más, y van…

Según los datos del IPC adelantado de mayo, la inflación en España seguiría por encima del 3%, concretamente en el …

¿Pequeña estanflación?

El moderno Banco Central de Alemania, el Deutsche Bundesbank, nació en 1957. Es bien sabido que en su formación previa …

¿Existe riesgo de estanflación en España?

Una nueva pregunta se genera en España más allá de la que se viene haciendo desde hace un par de …