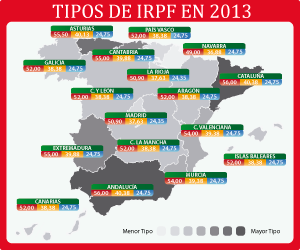

Prepárense para más subidas de precios en 2013

Vayan configurando y adaptando sus presupuestos para esta cuesta de enero, porque lo que nos espera este año nuevo es volver …

Vayan configurando y adaptando sus presupuestos para esta cuesta de enero, porque lo que nos espera este año nuevo es volver …

El martes se aprobó por parte de la Generalitat de Catalunya y por la vía de urgencia el Decret Llei 5/2012, …

Impuestos catalanes y el sablazo a los Presupuestos españoles Leer más »

Un total de 25.261 pensaron que comprar casa seguía siendo un buen negocio en noviembre, lo que supone un aumento del 12,8% …

¿Deducción ahora o descuento en 2013: qué interesa más en la compra de una vivienda? Leer más »

Pese a lo que decía el Gobierno, la subida del IVA agrava la recesión y se destina a mantener el …

Lo que Hacienda sabía y se calló sobre la subida del IVA Leer más »

Por la puerta de atrás y en el Senado. Así se libra la siguiente batalla entre el Gobierno central …

Gobierno y Comunidades…¿A tortas por los impuestos? Leer más »

Leo en un periódico económico un artículo sobre las nuevas formas de donar de los multimillonarios de todo el mundo. …

De la caridad a la filantropia: el anonimato se acabó Leer más »

El 1 de enero de 2013 marca el final de la deducción por compra de vivienda habitual en la declaración …

Acaba de transcender a la opinión pública que Amancio Ortega, dueño del imperio Inditex, el hombre más rico de España …

¿Qué hay detrás de las donaciones de los ricos: generosidad, placer, ahorro fiscal? Leer más »

2013 será un año fiscalmente difícil para las empresas en el Impuesto de Sociedades como en IRPF, sobre todo para …

Objetivo fiscal: diferir el rescate más allá de las elecciones autonómicas Leer más »