El resultado final de la declaración de la renta dependerá en buena medida de las retenciones que la empresa te haya practicado en la nómina durante el ejercicio anterior. Tanto te han retenido, tanto han de devolverte. Aunque parece sencillo, en la práctica, las cifras no siempre cuadran. De ahí que resulte aconsejable aprender a calcular por uno mismo las retenciones del IRPF

“Me han estado reteniendo mal durante todo el año”. Con esa frase llega para muchos contribuyentes una desagradable sorpresa: la declaración de la renta sale a pagar y, además, es una cantidad considerable. ¿Por qué? Por la sencilla razón de que la empresa contratante ha estado reteniendo menos de lo que debía mes tras mes. Consecuencia: Hacienda demanda la diferencia de lo que no ha sido retenido durante el ejercicio hasta alcanzar lo estipulado para cada salario. Obviamente, el montante puede variar en función tanto del sueldo como de la retención indebida, pero la ‘sorpresa’ puede suponer el pago de 1.000, 2.000, 3.000 euros o más. Por ello, no está de más conocer cómo funcionan las retenciones del impuesto de la renta de las personas físicas (IRPF) y hasta cómo calcularlas.

La retención del IRPF, más baja para los recién contratados

En ocasiones, la retención que efectúa la empresa es sensiblemente inferior a lo marcado en las tablas del IRPF, porque el trabajador ha entrado a trabajar recién en aquélla o porque ha tenido dos o más pagadores (los casos más habituales) y se establece, por defecto, un porcentaje inferior al que en realidad corresponde. En otras, se trata de simples errores sin motivo. El resultado, en cualquier caso, es que el empleado es el que ‘paga el pato’, encontrándose de repente –generalmente al hacer la declaración al año siguiente– con que le adeuda a la Agencia Tributaria una cantidad de dinero que no pensaba, ni siquiera sospechaba, que tenía que desembolsar.

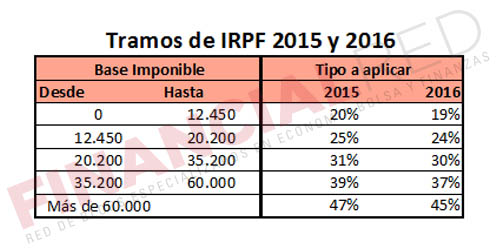

Las tablas del IRPF y las retenciones

Bien es cierto es que a través del borrador de la renta que pone a disposición de los contribuyentes la Agencia Tributaria puede consultarse el resultado, pero, por un lado, el afectado sólo descubrirá el entuerto al llegar el momento de hacer la declaración y, por otro, hay que tener en cuenta que no todas las personas reciben el borrador por parte de Hacienda. Por ese motivo, resulta muy aconsejable saber hacer el cálculo nosotros mismos. Antes de aprender a calcular las retenciones por medio de un ejemplo práctico, veamos las tablas que contienen los tramos del IRPF vigentes, que sirven tanto para elaborar la declaración de 2015 como para saber el porcentaje que la empresa debe retener a cada cual durante 2016.  La tabla se refiere a la retención que se aplica a cada tramo de ingresos expresado en porcentaje. Hay que tener en cuenta, no obstante, que estas tablas son sólo un elemento del resultado final de la declaración de la renta y del cálculo de las retenciones de IRPF. Del mismo modo, la nómina no es el único aspecto que se utiliza a la hora de establecer las retenciones del IRPF. De hecho, el capital que aparece en las tablas del IRPF se refiere a la suma de los rendimientos del trabajo y la renta del ahorro. A estas cantidades habrá, además, que restar una serie de importes por el mínimo exento de tributar, que estará determinado por las circunstancias personales. Esto dará lugar a la base liquidable, que es sobre la que después se aplican efectivamente las tablas del IRPF.

La tabla se refiere a la retención que se aplica a cada tramo de ingresos expresado en porcentaje. Hay que tener en cuenta, no obstante, que estas tablas son sólo un elemento del resultado final de la declaración de la renta y del cálculo de las retenciones de IRPF. Del mismo modo, la nómina no es el único aspecto que se utiliza a la hora de establecer las retenciones del IRPF. De hecho, el capital que aparece en las tablas del IRPF se refiere a la suma de los rendimientos del trabajo y la renta del ahorro. A estas cantidades habrá, además, que restar una serie de importes por el mínimo exento de tributar, que estará determinado por las circunstancias personales. Esto dará lugar a la base liquidable, que es sobre la que después se aplican efectivamente las tablas del IRPF.

Datos para calcular las retenciones del IRPF

Los porcentajes de retención no se aplican directamente sobre el salario. Estos porcentajes de retención deben aplicarse a la base liquidable, que se obtiene restando al sueldo algunas deducciones previstas por la ley. Estas desgravaciones se dividen en tres grupos en función de las circunstancias personales de cada trabajador y son las que figuran en la segunda tabla. Así, pueden distinguirse tres grupos o situaciones personales, según se recoge en el artículo 81 del Reglamento del IRPF. Son los siguientes:

| CONTRIBUYENTE | SIN HIJOS | UN HIJO | DOS HIJOS O MÁS |

| Soltero, viudo, divorciado o separado legalmente | – | 14.266 | 15.803 |

| Con cónyuge (ingresos de éste <1.500 euros al año) | 13.696 | 14.985 | 17.138 |

| Otros | 12.000 | 12.607 | 13.275 |

Ejemplo práctico de retenciones de IRPF

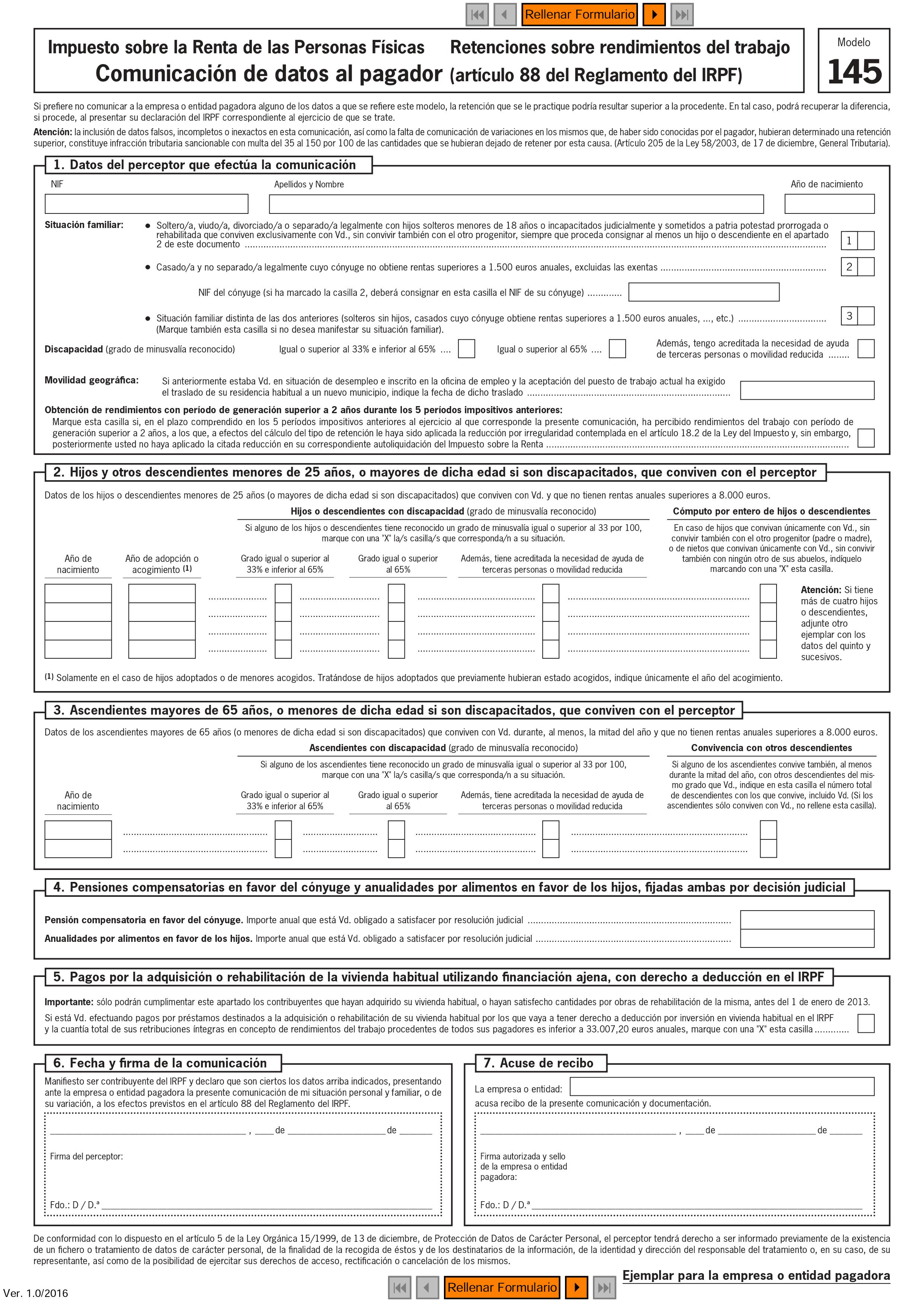

Pongamos que se trata de una persona en la siguiente situación (según lo reflejado en el modelo 145 entregado a la empresa y que aparece unas líneas más abajo): nacido en 1975, soltero, sin ningún descendiente ni ascendiente a cargo, a salvo de préstamo hipotecario y con un sueldo de 30.000 euros. Es decir, el caso más sencillo.

Tomando como punto de partida esos datos, lo primero que debemos hacer es saber si el trabajador está excluido de retención. ¿Debe hacer declaración de la renta o no? Si su salario fuese inferior a las cifras de la tabla, no debería estar sujeto a la retención del IRPF, pero, como no es el caso, pasaremos a calcular su base salarial, que no es más que el resultado de ir restando del sueldo bruto anual (ver diferencias entre salario bruto y neto) una serie de cantidades en función de las circunstancias laborales, personales y familiares. En este caso, podremos restar las cotizaciones a la seguridad social (1.905 euros) en virtud del artículo 19 de la Ley del IRPF, pero nada por reducción por rendimientos del trabajo en virtud del art. 20.1.c y su posterior modificación según lo dispuesto en el apartado doce del artículo primero de la Ley 26/2014. Como consecuencia de la aplicación de los supuestos contemplados en esta normativa legal, la base de cotización quedaría en 28.095 euros.

Tomando como punto de partida esos datos, lo primero que debemos hacer es saber si el trabajador está excluido de retención. ¿Debe hacer declaración de la renta o no? Si su salario fuese inferior a las cifras de la tabla, no debería estar sujeto a la retención del IRPF, pero, como no es el caso, pasaremos a calcular su base salarial, que no es más que el resultado de ir restando del sueldo bruto anual (ver diferencias entre salario bruto y neto) una serie de cantidades en función de las circunstancias laborales, personales y familiares. En este caso, podremos restar las cotizaciones a la seguridad social (1.905 euros) en virtud del artículo 19 de la Ley del IRPF, pero nada por reducción por rendimientos del trabajo en virtud del art. 20.1.c y su posterior modificación según lo dispuesto en el apartado doce del artículo primero de la Ley 26/2014. Como consecuencia de la aplicación de los supuestos contemplados en esta normativa legal, la base de cotización quedaría en 28.095 euros.

Máximos y mínimos

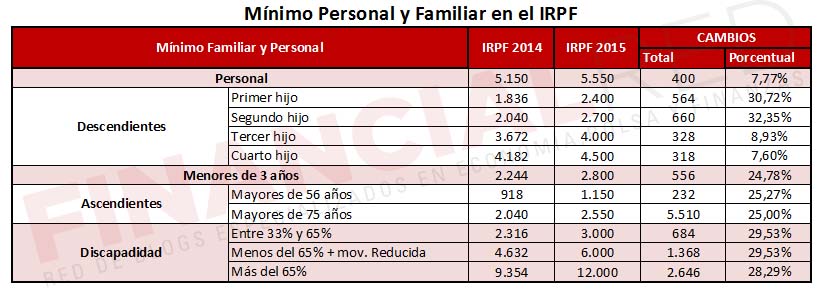

En el siguiente paso de este proceso pasaremos a calcular el mínimo y el máximo personal según lo marcado por el título V de la Ley de IRPF, algo más sencillo en este caso al no existir prácticamente ningún elemento que incluir. Así, el mínimo del contribuyente será, con carácter general, de 5.550 euros anuales, que es la cifra que aplicaremos en este caso. El siguiente cuadro resume los mínimos personales que deben aplicarse en función de la edad para realizar el cálculo de las retenciones en 2015 y que para el ejemplo citado sería el primero.

La cuota de retención

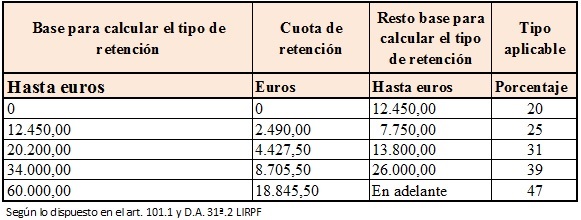

El paso posterior será el cálculo de la cuota de retención, que se efectúa restando a la base y el mínimo personal y familiar. Para dar con esa cifra se utiliza la escala marcada en el artículo 85 del título VI del Reglamento del IRPF, que es la siguiente:  Hay que tener en cuenta que, si la retribución del contribuyente no supera los 22.000 euros anuales, la cuota de la retención no podrá rebasar el 43% de la diferencia entre la cuantía total de las retribuciones y el mínimo excluido de retención que corresponda según el cuadro anterior. En el ejemplo tomado, la cuota de la retención será de 4.382,48 hasta 17.070,20 euros y del 30% para la cantidad restante (7.645,8 euros). El resultado de la suma de ambas cantidades nos deja con una cuota base de 6.676,22 euros. Mientras la cuota según el mínimo personal será de 1.529,16, lo que a su vez nos deja la cuota de retención total en los citados 5.400 euros. Por último, pasamos a calcular el tipo de retención previo y el tipo de retención final. El primero se obtiene, según dictamina el artículo 86 del Reglamento del IRPF, de la división de la cuota de retención entre las retribuciones multiplicando el resultado por 100 y redondeado. En nuestro caso, la fórmula sería la siguiente:

Hay que tener en cuenta que, si la retribución del contribuyente no supera los 22.000 euros anuales, la cuota de la retención no podrá rebasar el 43% de la diferencia entre la cuantía total de las retribuciones y el mínimo excluido de retención que corresponda según el cuadro anterior. En el ejemplo tomado, la cuota de la retención será de 4.382,48 hasta 17.070,20 euros y del 30% para la cantidad restante (7.645,8 euros). El resultado de la suma de ambas cantidades nos deja con una cuota base de 6.676,22 euros. Mientras la cuota según el mínimo personal será de 1.529,16, lo que a su vez nos deja la cuota de retención total en los citados 5.400 euros. Por último, pasamos a calcular el tipo de retención previo y el tipo de retención final. El primero se obtiene, según dictamina el artículo 86 del Reglamento del IRPF, de la división de la cuota de retención entre las retribuciones multiplicando el resultado por 100 y redondeado. En nuestro caso, la fórmula sería la siguiente:

(5.154,314 / 30.000) * 100 =17,1810466… Lo que una vez redondeado arroja un 18% en el tipo de retención previo. Repetiremos el cálculo para dar con el tipo de retención final, sólo que en este caso no aplicaremos el redondeo ni el importe previo en la deducción, al ser su base superior a los 12.450 euros.

La calculadora de Hacienda

¿Demasiado complicado? Precisamente para eso contamos con la calculadora de retenciones de IRPF de la Agencia Tributaria (también puedes descargarla aquí) Veamos cómo esta herramienta transforma todos los cálculos en tres sencillos pasos.

Imagen – Creative Images en Shutterstock

Publicaciones relacionadas:

Cita previa para la renta 2016

Cita previa para la renta 2016

Deducciones autonómicas por discapacidad en la renta 2016

Deducciones autonómicas por discapacidad en la renta 2016

¿Cuántos días al año te toca trabajar para pagar impuestos?

Cómo pagar menos por el IRPF

¿Cuántos días al año te toca trabajar para pagar impuestos?

Cómo pagar menos por el IRPF

Descubre la nueva aplicación de Hacienda para hacer la declaración de la renta

Descubre la nueva aplicación de Hacienda para hacer la declaración de la renta

Los olvidos más frecuentes en la declaración de la renta

Los olvidos más frecuentes en la declaración de la renta

Cómo aplazar el pago del IRPF

Cómo aplazar el pago del IRPF

¿Das con el truco para ahorrar?

¿Das con el truco para ahorrar?

Calendario de la declaración de renta 2016

Calendario de la declaración de renta 2016

¿Cuántos ricos hay en España?

¿Cuántos ricos hay en España?

Cuántos impuestos pagan los futbolistas y cómo lo hacen

Cuántos impuestos pagan los futbolistas y cómo lo hacen

La subida del IRPF en 2011, cada vez más cerca

Presentar la declaración fuera de plazo

La subida del IRPF que nos espera

La subida del IRPF en 2011, cada vez más cerca

Presentar la declaración fuera de plazo

La subida del IRPF que nos espera

El esfuerzo fiscal en España es el más alto de la Eurozona

¿Puedo desgravar por mi casa en 2013?

El esfuerzo fiscal en España es el más alto de la Eurozona

¿Puedo desgravar por mi casa en 2013?