El problema al que nos enfrentamos cuando, atravesando un túnel, atisbamos una luz al fondo es que nuestro futuro dependerá, en gran medida, de nuestra capacidad para discernir entre la luz del exterior y la luz de un mega-camión que se nos echa encima.

El problema al que nos enfrentamos cuando, atravesando un túnel, atisbamos una luz al fondo es que nuestro futuro dependerá, en gran medida, de nuestra capacidad para discernir entre la luz del exterior y la luz de un mega-camión que se nos echa encima.

En demasiadas ocasiones se confunde el optimismo con la necedad, y es que en esta vida todo tiene remedio menos la muerte, pero siempre que tengamos muy claro que es lo que debemos remediar.

La pasada semana el Presidente Rajoy anunciaba una serie de medidas para reactivar nuestra economía, que el enmarca en un contexto de clara recuperación, anunciando la reactivación de la misma en el segundo semestre de este año (ya el Ministro De Guindos anunció lo mismo respecto al año pasado), y valorando la perdida de riqueza de nuestro país, este año, en un escaso -0,5% del PIB (el resto de los analistas mundiales la estiman entre el doble y el triple, y la previsión del Gobierno respecto al pasado año fue la más errada de las anunciadas por distintos organismos internacionales)

El principal factor de riesgo de nuestro sistema financiero ha sido su exposición al sector inmobiliario, ya sea en forma de crédito directo a la promoción o adquisición de inmuebles, ya sea a la financiación o a la adquisición de empresas inmobiliarias.

La política económica adoptada ha hecho que el condicionante inmobiliario sea tan importante en cuanto a la solvencia y eficiencia de nuestro sector financiero, como en cuanto a la riqueza de nuestras familias y empresas no financieras.

De hecho se ha provocado una “devaluación interna” que, por su propia naturaleza, ha pesado principalmente sobre las clases medias.

La “devaluación” se ha realizado por dos vías confluyentes: reducción de salarios (el paradigma es la remuneración de los empleados públicos – funcionarios o no -) o revisión de los mismos por debajo del IPC, junto con incremento de la fiscalidad directa e indirecta (IRPF, IBI, IVA, etc.), así como el encarecimiento (muy por encima de las revisiones del IPC) de servicios públicos no gratuitos y la creación de nuevas tasas para servicios que eran gratuitos hasta hace poco.

El efecto general ha sido una aparente mejora de la competitividad de nuestro mercado laboral, exclusivamente por la caída de los salarios.

Esta política, centrada principalmente en el incremento de impuestos, tasas y precios regulados e intervenidos, así como en la reducción de salarios y de costes de despido, ha incidido muy negativamente en la capacidad de gasto, inversión y ahorro de nuestra clase media, que por ser la más numerosa es el principal motor de nuestra economía, recortando la renta familiar disponible por parte de la misma.

Esta política, centrada principalmente en el incremento de impuestos, tasas y precios regulados e intervenidos, así como en la reducción de salarios y de costes de despido, ha incidido muy negativamente en la capacidad de gasto, inversión y ahorro de nuestra clase media, que por ser la más numerosa es el principal motor de nuestra economía, recortando la renta familiar disponible por parte de la misma.

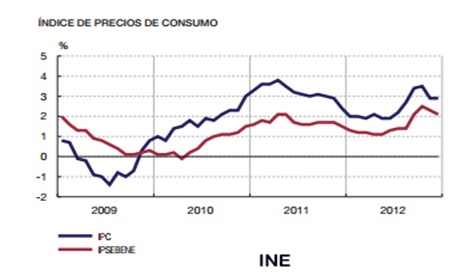

Al priorizar nuestros gobernantes el incremento de ingresos de las Administraciones Públicas, apoyándose principalmente en la subida de impuestos indirectos, a pesar de la reducción de salarios no se está produciendo la correspondiente caída de precios, debido al sobrecoste que, para el consumidor final, produce el incremento de impuestos como el IVA.

Al priorizar nuestros gobernantes el incremento de ingresos de las Administraciones Públicas, apoyándose principalmente en la subida de impuestos indirectos, a pesar de la reducción de salarios no se está produciendo la correspondiente caída de precios, debido al sobrecoste que, para el consumidor final, produce el incremento de impuestos como el IVA.

En definitiva, el afán recaudador de nuestro sector público, unido a la decisión de reducir costes casi exclusivamente por vía salarial, ha producido un fenómeno singular denominado estanflación, que se está cebando en las economías más modestas. Un proceso que genera una espiral de empobrecimiento social de muy difícil recuperación.

En definitiva, el afán recaudador de nuestro sector público, unido a la decisión de reducir costes casi exclusivamente por vía salarial, ha producido un fenómeno singular denominado estanflación, que se está cebando en las economías más modestas. Un proceso que genera una espiral de empobrecimiento social de muy difícil recuperación.

Se ha producido una caída de la renta disponible de los hogares, al día de hoy, que equipara la capacidad adquisitiva real de nuestra sociedad, a moneda constante, a la del año 2002, en un proceso que todavía no ha terminado de deteriorarse.

Y todo esto coincidiendo con un paro próximo al 26%, que seguirá incrementándose en la medida en que siga decreciendo la riqueza de la Nación.

Nos encontramos por consiguiente con una sociedad que pierde día a día capacidad de consumo, de ahorro y de inversión, algo que afecta directamente al mercado inmobiliario, tanto en precio como en volumen de negocio.

Menor número de residentes adultos con trabajo estable supone menor demanda de primeras viviendas, también menor demanda de superficies en el resto de los subsectores (oficinas, comercial, industrial, etc.), por lo que se realza la importancia de los stocks inmobiliarios.

Y es que otra de las desinformaciones que estamos viviendo desde que comenzó la crisis es sobre el stock de viviendas a la venta. La cifra oficial parece que se encuentra en la 700.000, ya que es la que se repite año tras año, sin variación apreciable. Pero estudios rigurosos, como los de Ricardo Vergés, elevan este número hasta los dos millones, en distintas fases de ejecución.

Una estimación prudente sobre el parque de viviendas en busca de comprador lo tiene que cuantificar en un mínimo de 1.500.000. La gran mayoría de ellas sobrevaloradas y, lo que es peor, altamente apalancadas, por lo que el incremento de la morosidad es oracticamente inevitable.

Con este marco de referencia difícilmente podemos presuponer que la crisis inmobiliaria, en particular la que afecta al sector residencial, haya tocado fondo.

Se mantendrá la caída de precios, ajustándose a la autentica capacidad adquisitiva de los compradores, que se ha reducido a niveles de principios del actual milenio, y ni aun así existirán compradores para toda la oferta, dada la escasez de trabajo y la caída de residentes en España.

Esta evolución del mercado incidirá a su vez negativamente en el comportamiento de los créditos inmobiliarios, así como en el de las empresas inmobiliarias, muchas de ellas fuertemente apalancadas con los Bancos españoles, como indicaba al principio, y bastantes participadas por estas mismas entidades, como sucede con Martinsa Fadesa, Metrovacesa, Reyal Urbis, Inmobiliaria Colonial, etc.

Esto último sugiere que la crisis de muchas entidades financieras no ha hecho más que comenzar, ya que a la persistente depreciación de sus activos, tendrán que unir el competir por mantener sus niveles de negocio en un mercado en claro retroceso, en un proceso que se retroalimenta a sí mismo.

Desde Financialred recomendamos la lectura relacionada: Eurovegas, ¿felicitarse o lamentarse?

Publicaciones relacionadas:

La subida del IVA no será gratuita

Seguimos a vueltas con el IVA, por qué será…

¿Perjudicará la subida del IVA a la actividad económica?

La subida del IVA no será gratuita

Seguimos a vueltas con el IVA, por qué será…

¿Perjudicará la subida del IVA a la actividad económica?

Inflación, nada nuevo en el horizonte español aunque sí en el de EE.UU.

¿Existe riesgo de estanflación en España?

¿Pequeña estanflación?

Rajoy asegura que no subirá ni el IVA ni el IRPF en los presupuestos de 2013

Inflación, nada nuevo en el horizonte español aunque sí en el de EE.UU.

¿Existe riesgo de estanflación en España?

¿Pequeña estanflación?

Rajoy asegura que no subirá ni el IVA ni el IRPF en los presupuestos de 2013

Hablemos de pelotazos: de Eurovegas a Waterloo

Hablemos de pelotazos: de Eurovegas a Waterloo

Cuanto pagarás de más en el IRPF por culpa de la inflación

¿Inflación?, ¿Deflación?, ¿Qué nos indican las materias primas?

La subida del IRPF que nos espera

La huelga ¿Mejora la situación de España?

Las diez próximas burbujas a punto de estallar

Alemania, la gran inquisidora

Cuanto pagarás de más en el IRPF por culpa de la inflación

¿Inflación?, ¿Deflación?, ¿Qué nos indican las materias primas?

La subida del IRPF que nos espera

La huelga ¿Mejora la situación de España?

Las diez próximas burbujas a punto de estallar

Alemania, la gran inquisidora

¿Miedo a WikiLeaks?

Los ciudadanos son imbéciles (según los políticos y Niño Becerra)

¿Miedo a WikiLeaks?

Los ciudadanos son imbéciles (según los políticos y Niño Becerra)