La idea de que los inversores deben abandonar sus acciones al inicio de la primavera porque en verano el mercado corrige, es un mito muy corriente de Wall Street. Me gustaría acercaros un estudio que leí en http://seekingalpha.com/ acerca de este mito en el mercado americano. Os resumo las ideas principales ya que está en inglés y es bastante extenso.

Se centra en estudiar el comportamiento de varios índices directorios sectoriales del SP500, para comprobar si existe esa pauta estacional y además si se puede mejorar ese rendimiento ponderando o no a los sectores. Para ello toman una muestra de los últimos 14 años, y utilizan ETF directores de cada sector para conseguir los resultados.

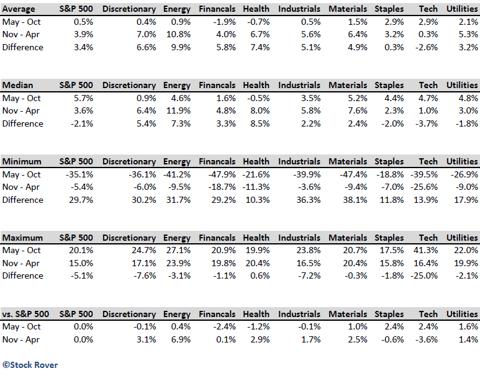

Estos serán los sectores estudiados y a continuación os dejo una tabla de los resultados que obtuvieron de Noviembre a Abril y de Mayo a Octubre,

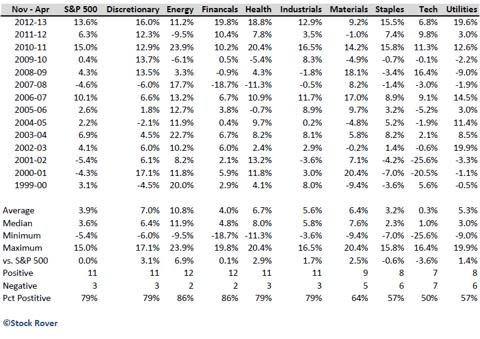

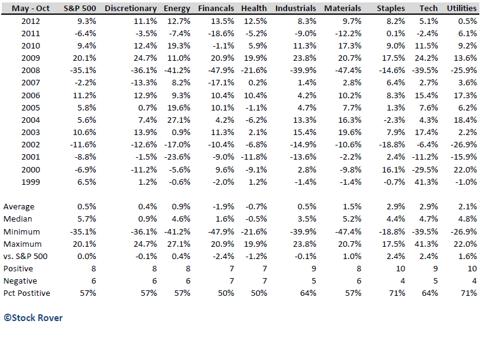

La última tabla muestra el comportamiento relativo de cada sector contra el SP500 para esos dos periodos de tiempo.

¿Qué dice la información?

En primer lugar, hay algo de verdad en la idea de «Sell in May». No hay forma de obviar el hecho de que los rendimientos de Noviembre a abril derrotan a los de Mayo a Octubre. Usando el ETF SPY para el SP500, el rendimiento promedio fue de 3.4% mejor para el intervalo de Noviembre a Abril, diferencia significativa.

Además, el peor noviembre-Abril de esos últimos 14 años fue una caída del -5,4%, mientras que el rendimiento de Mayo-octubre fue de -35,1%. Diferencia más destacable.

¿Qué pasa cuando las cosas van bien? El mejor Noviembre-abril fue del 15,0% y el mejor mayo-octubre fue de 20,1%. Conclusión, la volatilidad de Mayo a Octubre incrementa notablemente. Por tanto, el tramo Noviembre-Abril es mejor momento para tener una mayor exposición al mercado que de mayo a octubre.

¿Pero tiene sentido estar dentro de las acciones de mayo a octubre? Analicemos los datos.

De los 14 años analizados, ocho de ellos (57%) generaron rendimientos positivos y el resto (43%) rendimientos negativos. La rentabilidad media global en el período fue positiva en 0,5%. La rentabilidad no es especialmente abrumadora. Para SPY, los tres peores momentos de los últimos 14 años fueron de -35,1%, -11,6% y -8,8% (promedio 18,5% menos). Para la comparación, los tres mejores períodos fueron 20,1%, 11,2% y 10,6% (promedio de 14,0% hacia arriba). En resumen, los beneficios al alza en los años buenos son buenos, pero son eclipsados por los años malos.

¿Puede mejorar el beneficio la rotación en sectores?

La lista de sectores que presentaremos mediante ETF habla por sí sola, solo voy a explicar el ETF del sector americano discretionary (XLY) y el ETF del sector americano staples (XLP).

El sector de consumo, puede dividirse en consumo de bienes necesarios o de bienes discrecionales: los primeros son artículos como alimentos o productos para higiene, mientras que los bienes discrecionales son aquellos más ligados al placer que a la necesidad, o bienes cuyo consumo podemos posponer en el tiempo. El ETF Consumer Staples Select Sector SPDR (XLP) se enfoca en acciones de compañías ligadas a consumo necesario, como Wall Mart (WMT), Procter & Gamble (PG) y Kraft Foods (KFT), mientras que el Consumer Discret Select Sector SPDR (XLY) tiene una cartera compuesta por compañías en el sector de consumo discrecional, como por ejemplo Disney (DIS), Amazon (AMZN) o Starbucks (SBUX).

Dicho esto, continuamos con el estudio…

Partiendo de la premisa que los resultados malos destruyen el capital y son los que intentamos evitar, vamos a buscar los sectores más seguros en el peor de los años analizados, el 2008.

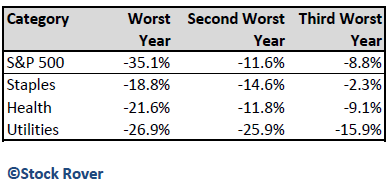

Tal como era de esperar, el de mejor comportamiento fue con un -18,8% el sector de los staples, seguido de la Salud -21,6% y Utilities -26,9%. Este mismo año el SP500 perdió un -35,1%.

Exploraremos más, echemos un vistazo a los tres peores períodos de estos tres sectores en relación con el S & P 500:

Conclusión, observando la tabla anterior, ningún sector se comporta siempre mejor que el directivo, en este caso el SP500.

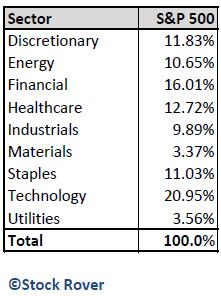

Ahora vamos a plantear una estrategia de rotación de sectores de mayo a octubre. Tenemos que pensar en términos de sobreponderación, o infraponderacion de sectores específicos. Y para ello debemos conocer la ponderación actual de los sectores en el SP500, puesto que asi sabremos si aumentar o disminuir esta. Tenga en cuenta que la tecnología incluye las telecomunicaciones. En la siguiente tabla tenemos las ponderaciones actualizadas a día 3 de mayo de 2013.

Sobreponderaremos

Staples

Durante la peor caída del S & P 500(2008), Staples sólo disminuyó -14.6%. También sube 10 de 14 (71%) de los años analizados de mayo-noviembre, frente a sólo ocho de cada 14 para el S & P 500 (57%). Por último, el aumento promedio en el período es del 2,9% frente a 0,5% para el S & P 500. Más ganancia y menos riesgo. ¿Qué más se puede pedir?

Utilities

Este sector es un cajón de sastre. Su mayor caida es significativamente menor que la caída del SP500, pero la segunda y tercera mayores caídas son significativamente más grandes. No es exactamente lo que buscamos para mitigar el riesgo. Sin embargo, si puedes soportar este periodo, subirá 10 de los 14 períodos y su promedio es del 2,1% o 1,6% mejor que el S & P 500.

Technology

Este sector, promedió el mejor rendimiento en el período de mayo a noviembre, empatando con Staples en el 2,9%. Y su mejor período (41,3% en 1999) es mucho mejor que cualquier otro sector en cualquier periodo. Tener en cuenta, que en esta muestra de 14 años, pasamos por la burbuja de Internet. Como anécdota, echar un vistazo a lo fácil que es aquí interpretar burbujas ya que la ventaja en rentabilidad frente a los demás sectores es enorme. De todas formas se comporta mejor en 9 de los 14 años analizados (64%), la tercera mejor puntuación sectorial.

Dejaremos igual

Discretionary

Igual que el SP 500, 8 de los 14 períodos en positivo. Y el aumento promedio de 0,4% frente a 0,5% para el S & P. El peor período es también similar al -36,1% vs -35,1%. Es evidente que este sector tiene la misma importancia.

Energía

Coincide con el S & P 500, 8 de los 14 años. Y tiene un incremento medio del 0,9% frente a 0,5% para el S & P. Sin embargo, el peor periodo (2008) cayó un -41,2% frente al -35,1% del SP500. Esta es la tercera peor caída del sector, sólo superado por el sector Financiero y el de Materiales. Por otro lado, el mejor período (en el 2004) es del 27,1%, la segunda mayor ganancia del sector desde Mayo a Octubre, por detrás del sector tecnología. Así que estamos ante un sector de igual riesgo que recompensa por tanto merece la misma ponderación.

Industrial

Este sector también realiza algo similar al S & P 500, en 9 de los 14 períodos tuvo la misma ganancia media (0,5%). El peor período ligeramente más débil fue de -39,9% frente a -35,1%, pero la mejor época un poco mejor en el 23,8% frente al 20,1% para el S & P. Otro sector de la misma importancia.

Materiales

Ha ofrecido una rentabilidad media del 1,5% y el exceso de rentabilidad respecto al S & P 500 de 1,0%. Al igual que el S & P 500, acertó 8 de los 14 periodos. Sin embargo, la peor caída fue malísima -47,4% en el 2008. Es difícil recomendar sobreponderar un sector que tiene una volatilidad de este tipo. Por tanto dejar igual y no olvidar el stop.

Infraponderar

Financiero

Tienen un bajo rendimiento en el período de mayo a noviembre. Aunque hay un 50% de oportunidad de ganar, las pérdidas son muy altas -47,9% (las peores entre todos los sectores). El promedio de ganancia es negativo en -1.9%, de nuevo peor que todos los sectores. Alto riesgo para menos beneficio no es exactamente una fórmula ganadora. Por tanto reduciremos la exposición a este sector en los meses de mayo a octubre.

Salud

La rentabilidad media en el periodo es de -0,7% y sólo hay 7 de los 14 periodos en beneficio. Así que resulta no ser un sector objetivo para el periodo de Mayo a Octubre.

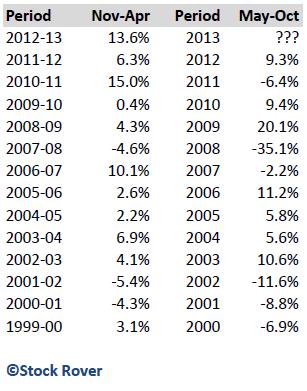

La última cosa que vamos a ver, es si hay algún patrón histórico similar al comportamiento de este último año de noviembre-abril para buscar una previsión para los siguientes seis meses.

La siguiente tabla muestra los datos de rendimiento de impulso para el SP 500

Para empezar el SP 500 sólo bajó tres veces en los últimos 14 años, entre noviembre y abril. Curiosamente, en estos tres períodos también cae de mayo a octubre. Por lo tanto una clara advertencia, si de noviembre a abril no hay una rentabilidad buena, el impulso negativo es muy probable que continúe para los siguientes 6 meses.

En los 10 períodos restantes, el SP 500 subió de Noviembre-abril, y de mayo a octubre subió 7 de las 10 veces. Sin embargo, el hecho de que los últimos 6 meses han sido positivos es también una señal positiva para los próximos seis meses. Sin embargo, en el lado pesimista de la balanza, hay un hecho que no puede ser ignorado y es que históricamente, en los dos periodos de Noviembre a abril que se consiguen mayores ganancias, para el siguiente semestre aparecen rentabilidades negativas. Y si nos fijamos el periodo en el que estamos ahora, esta entre esos dos resultados, es decir que podríamos esperar rentabilidades negativas para el próximo semestre.

Vanessa Mendoza Izquierdo, analista de inversiones, redactora y CEO de www.enbolsa.net, especialista en pairs trader.

Publicaciones relacionadas:

Razones para una banca pública

Razones para una banca pública

Las consecuencias de un rescate a España

Las consecuencias de un rescate a España

El manifiesto StartUp para Europa

El manifiesto StartUp para Europa

Bizum: restricción al número de operaciones

Bizum: restricción al número de operaciones

Cómo solicitar un prestamos online

Cómo solicitar un prestamos online

¿Se acaba el reinado de las criptomonedas?

¿Se acaba el reinado de las criptomonedas?

¿Es buena noticia la contención de la inflación subyacente?

¿Es buena noticia la contención de la inflación subyacente?

¿Cómo puedo optar por no recibir ofertas de tarjetas de crédito?

¿Cómo puedo optar por no recibir ofertas de tarjetas de crédito?

Cómo han cambiado los planes de transporte en Semana Santa las restricciones

Cómo han cambiado los planes de transporte en Semana Santa las restricciones

Las renovables desafiarán el éxito del gas natural a largo plazo

Las renovables desafiarán el éxito del gas natural a largo plazo

Nuevas tendencias en la redacción de curriculums que debes conocer

Nuevas tendencias en la redacción de curriculums que debes conocer

¿Cómo calcular el margen de contribución?

¿Cómo calcular el margen de contribución?

Cuándo hacer aportaciones al plan de pensiones

Cuándo hacer aportaciones al plan de pensiones

La Línea ICO para 2016

Acciones para ganar mas del 150%

La Línea ICO para 2016

Acciones para ganar mas del 150%

Eso Es Todo Amigos

Eso Es Todo Amigos