Diez cosas que suben en 2019

Descubre los servicios públicos, los productos o los impuestos más importantes cuyo precio o tarifa crece este año… así como …

Descubre los servicios públicos, los productos o los impuestos más importantes cuyo precio o tarifa crece este año… así como …

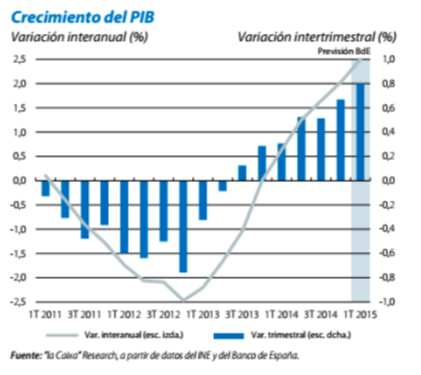

La recuperación económica de España es tema de interés y portada en muchos medios de comunicación mundiales. Es habitual conocer …

La recuperación económica en España, ¿consolidada? Leer más »

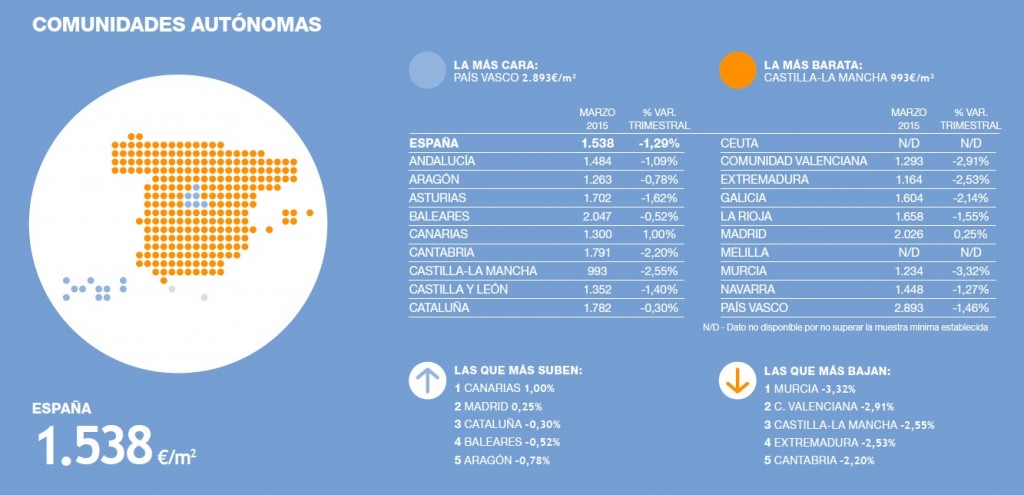

El precio de la vivienda vuelve a bajar. Durante este primer trimestre del año, el precio ha bajado un 1,29%. …

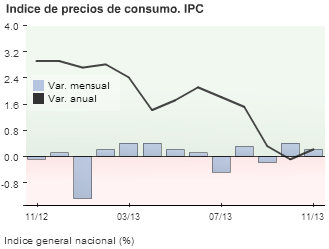

Cada mes, el Instituto Nacional de Estadística (INE), publica el informe con el IPC del mes anterior. El último dato …

Aun no es posible saber cómo se comportará el IPC 2014. De todas formas, sabemos que el IPC 2013 cerró …

El IGC o índice de garantía de la competitividad es una de las medidas que implantará el gobierno a partir de enero de 2014. Con esta …

La nueva Ley de Desindexación de la economía entrará en vigor el próximo año. Consiste en la desvinculación de las rentas, precios y conceptos …

«España va bien«. Ésta es una de las frases que pasarán a la Historia de España, para bien o para …

Los estudiantes universitarios se han encontrado este año con una desagradable sorpresa (o no tan sorpresa) al realizar sus matrículas …

El escándalo de la subida de tasas universitarias Leer más »

Según los datos del Instituto Nacional de Estadística (INE), la inflación ha pasado del 2,1% al 1,8% a pesar de …