Cuando contratas un depósito, lo normal es pensar que no tocarás ese dinero hasta que venza. Pero la vida da giros, y a veces lo que parecía seguro deja de serlo. De ahí surgen los depósitos con cancelación anticipada, una opción que promete flexibilidad, aunque no siempre sale gratis. Vamos a ver cuándo convienen de verdad y cuándo no te compensa ni planteártelo.

Cuándo puede ser buena idea

Estos depósitos son útiles si no tienes del todo claro que vayas a poder mantener tu dinero inmovilizado durante todo el plazo. Por ejemplo, si te surgen gastos imprevistos, una reforma urgente o una oportunidad de inversión. En esos casos, poder retirar el dinero antes del vencimiento puede ser una ventaja enorme, sobre todo si la penalización no se lleva por delante todo lo que habías ganado.

En 2025, muchos bancos ofrecen esta opción, aunque con condiciones muy distintas entre ellos. Algunos te permiten cancelar cuando quieras, pero te quitan parte o todos los intereses generados. Otros simplemente reducen el tipo de interés aplicado al periodo en que el depósito ha estado activo. En la práctica, el banco te deja sacar el dinero, pero te “castiga” con una rentabilidad menor.

La clave está en que valores, qué pierdes y qué ganas. Si cancelas demasiado pronto, lo normal es que la penalización te deje con un rendimiento casi nulo. Pero si ya has pasado buena parte del plazo, la pérdida puede ser mínima. Todo depende de los meses transcurridos y de la política del banco.

Por eso, este tipo de depósitos solo merece la pena si la penalización es razonable y si realmente necesitas mantener cierta liquidez. Si tienes un fondo de emergencia aparte,[…]Leer noticia completa en la fuente original

Publicaciones relacionadas:

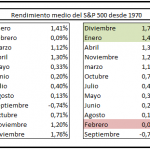

Febrero es el segundo peor mes para las bolsas

Febrero es el segundo peor mes para las bolsas

Claves para invertir con sentido común

Claves para invertir con sentido común

Cómo proteger tus ahorros con la subida de los tipos de interés

Cómo proteger tus ahorros con la subida de los tipos de interés

Cuántos impuestos pagas por comprar y tener un barco

Cuántos impuestos pagas por comprar y tener un barco

En qué consisten y cómo funcionan los préstamos verdes

En qué consisten y cómo funcionan los préstamos verdes

Nueva ayuda para desempleados: en qué consiste

Nueva ayuda para desempleados: en qué consiste

Decisiones financieras cruciales: ventajas e inconvenientes de cancelar la hipoteca antes de tiempo

Decisiones financieras cruciales: ventajas e inconvenientes de cancelar la hipoteca antes de tiempo

¿Cómo son las ventajas fiscales para parejas casadas en la declaración de la renta?

¿Cómo son las ventajas fiscales para parejas casadas en la declaración de la renta?

Fraudes y estafas más repetidos en la renta

Fraudes y estafas más repetidos en la renta

Estrategias de ahorro cuando el IPC sube: consejos para las familias españolas

Estrategias de ahorro cuando el IPC sube: consejos para las familias españolas

Factores que influyen en el IPC: Más allá del precio del petróleo

Factores que influyen en el IPC: Más allá del precio del petróleo

Evolución reciente de los indicadores económicos en China: moderación de la inflación en junio

Evolución reciente de los indicadores económicos en China: moderación de la inflación en junio

Nunca olvides estas tres cosas en tu currículum

Nunca olvides estas tres cosas en tu currículum

¿Qué es VictoryXcap?

¿Qué es VictoryXcap?

Cómo construir una marca sólida para tu pyme

Cómo construir una marca sólida para tu pyme

¿Qué son las cuentas fantasmas y por qué debes prestarles atención?

¿Qué son las cuentas fantasmas y por qué debes prestarles atención?