¿Le ha tocado un premio gordo en el sorteo del Niño? Enhorabuena. Pero no es el único que estará contento. Hacienda también pillará bocado de los 824 millones de euros que repartirá. Desde el 1 de enero de 2013 está en vigor la nueva Ley de medidas tributarias, que además de recoger una gran cantidad de cambios en relación con los impuestos que pagan tanto empresas como ciudadanos, incluye la creación de nuevos impuestos sobre el juego.

Modificación de los impuestos sobre el juego

La norma, además de imponer nuevas tasas a los agraciados con los premios de la lotería, fija cómo se debe tributar por estas ganancias. A partir de ahora, los premios ya no se gravarán directamente, sino que se la tasa se aplicará sobre el saldo resultante entre las ganancias menos las pérdidas, por ejemplo en las casas de apuestas o en los casinos.

Impuesto del 20% a los premios ganados en loterías

El Niño es el primer gran sorteo de 2013 en el que los agraciados con premios de importancia tendrá que tributar por haberlos ganado. Concretamente, se aplica un impuesto del 20% a los premios que reparten los sorteos de Loterías y Apuestas del Estado, de la ONCE, de la Cruz Roja y de los sorteos organizado por las Comunidades Autónomas.

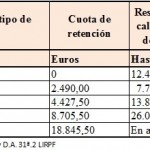

El artículo 7 de la Ley 35/2006 establecía que los premios de las loterías y apuestas organizadas por Loterías y Apuestas del Estado y por los órganos y entidades de las Comunidades Autónomas estaban exentos de tributación. A partir de ahora esto ha cambiado, y es de aplicación un impuesto del 20% sobre los premios superiores a los 2.500 euros. Los premios se integrarán en la declaración del IRPF, pero sin incluirse en la base imponible, de manera que no afectarán al establecer los ingresos mínimos para solicitar a cualquier ayuda pública (becas, prestaciones sociales).

Los primeros 2.500 euros estarán libres de impuestos, y el Estado gravará la parte del premio que supere dicho límite. Por ejemplo, para un premio de 3.000 euros en el sorteo del Niño, los primeros 2.500 no se gravarán, y Hacienda cobrará el 20% de los 500 euros restantes; es decir, pagaríamos un impuesto de 100 euros por la totalidad del premio. Si le toca el premio Gordo, recibirá 160.000 euros por décimo premiado, en lugar de los 200.000 de otros años. En caso de que el premio sea de titularidad compartida, la cuantía exenta (2.500 euros) se prorrateará entre los cotitulares en función de la cuota que les corresponda. La exención de 2.500 euros se aplica a cada apuesta. Es decir, si usted lleva cinco décimos premiados, pero ninguno supera los 2.500 euros no sufrirá ninguna retención.

A qué sorteos y loterías afecta el impuesto

Los premios afectados por el nuevo impuesto son:

- Aquellos que están organizados por Loterías y Apuestas del Estado, como por ejemplo la lotería de Navidad, del Niño, la Primitiva, la Bonoloto, el Euromillón, etc…

- Los premios organizados y gestionados por la ONCE.

- Los sorteos de lotería organizados por las Comunidades Autónomas.

- Los premios organizados y gestionados por la Cruz Roja.

El nuevo impuesto y los juegos en casinos

En cuanto a las apuestas y juegos en los casinos, incluidos los online, los jugadores podrán compensar las pérdidas generadas en sus «malas rachas» con las ganancias. La gran diferencia estriba en que los jugadores de casino tributarán por los beneficios y no por la cantidad bruta ganada. El impuesto graba las ganancias brutas obtenidas en el ejercicio fiscal, por lo que al final del año habrá que hacer cuentas y ver el balance real.

Un guiño al Eurovegas de Sheldon Adelson

Esta norma también supone un guiño a la instalación de Eurovegas, ya que allana el camino y la llegada a España del magnate de los casinos Sheldon Adelson. La nueva norma permite a los ayuntamientos perdonar el 95% del IBI y el impuesto de actividades económicas a actividades de «especial interés», ya sea por circunstacias sociales, culturales, histórico artísticas o de fomento del empleo.

Desde Financialred recomendamos la lectura relacionada: ¿Cómo evitar el timo del blanqueo de capitales con los décimos de Lotería premiados?

Publicaciones relacionadas:

La subida del IRPF que nos espera

Quien gane menos de 30.000 euros podrá seguir desgravándose la vivienda en 2011

Ranking de municipios con más impuestos

La subida del IRPF que nos espera

Quien gane menos de 30.000 euros podrá seguir desgravándose la vivienda en 2011

Ranking de municipios con más impuestos

El calendario del contribuyente para 2011

El calendario del contribuyente para 2011

Los impuestos como arma para acabar con la comida basura

Los impuestos como arma para acabar con la comida basura

Impuesto del juego: el jugador de casino gana, el apostante de a pie pierde

Impuesto del juego: el jugador de casino gana, el apostante de a pie pierde

El esfuerzo fiscal en España es el más alto de la Eurozona

¿Puedo desgravar por mi casa en 2013?

Cuánto puedo deducir por mi casa en 2013

Hacienda podría rebajar el IVA a los comedores escolares

El esfuerzo fiscal en España es el más alto de la Eurozona

¿Puedo desgravar por mi casa en 2013?

Cuánto puedo deducir por mi casa en 2013

Hacienda podría rebajar el IVA a los comedores escolares

¿Das con el truco para ahorrar?

¿Das con el truco para ahorrar?

Aprende a calcular tus retenciones del IRPF

Aprende a calcular tus retenciones del IRPF

Cita previa para la renta 2016

Cita previa para la renta 2016

Deducciones autonómicas por discapacidad en la renta 2016

Cómo pagar menos por el IRPF

Deducciones autonómicas por discapacidad en la renta 2016

Cómo pagar menos por el IRPF

Los olvidos más frecuentes en la declaración de la renta

Los olvidos más frecuentes en la declaración de la renta