El Crowdlending es una nueva estrategia de inversión, para pequeños y grandes inversores.

Es habitual que, dentro de la estructura financiera de las pequeñas y medianas empresas, el crowdlending sea una alternativa de financiación que complemente las fuentes de financiación externas, del mismo modo que las grandes corporaciones combinan la financiación bancaria con emisiones de deuda en los mercados de capitales.

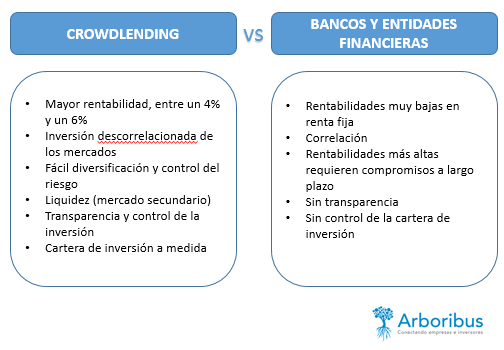

En el caso de la inversión en forma de préstamo (crowdlending), con rentabilidades entre el 4% y el 6%, la diversificación de las inversiones entre 60 y 80 préstamos es fundamental para realizar una gestión correcta del riesgo de impago. Por este motivo, los importes de inversión media por préstamo están entorno a los 150 o 300 euros por préstamo, lo que permite una gran diversificación en la cartera de inversión.

Diferencias entre el Crowdlending y los Bancos o Entidades Financieras

Las principales diferencias que encontramos entre la inversión a través del Crowdlending y la inversión a través de Bancos o Entidades Financieras son:

La transparencia, la descorrelación de los mercados y la posibilidad de que el inversor se construya una cartera de inversión a medida nos hacen ver que estamos ante un nuevo modelo de inversión dónde el inversor tiene el control total sobre cuánto dinero presta y por cuanto tiempo.

Diversificación de la inversión

La diversificación en la inversión a través del crowdlending, como hemos comentado con anterioridad, es un factor muy importante para evitar que impagos o retrasos en los pagos de las cuotas mensuales y puedan afectar a la estrategia de inversión en la cartera de préstamos del inversor.

Para facilitar la diversificación de la cartera, Arboribus tiene a disposición de los inversores una herramienta para automatizar la inversión: el SIA o Sistema de Inversión Automático.

El SIA permite a los inversores en base a sus preferencias, automatizar sus inversiones (p.ej. plazo de amortización, inversión mínima, tipo de interés…) y crear su cartera de inversión a medida sin tener que estar pendiente de las nuevas operaciones que se den de alta en el Marketplace de la plataforma.

Puesto que, a mayor atomización de la inversión mayor protección, es imprescindible un correcto análisis de la solvencia de las empresas por parte de las plataformas. El análisis de cada operación por parte del inversor haría inviables los costes de análisis.

Descorrelación con los mercados

El otro aspecto especialmente atractivo de este tipo de activo es su elevada descorrelación con los mercados. A diferencia de las inversiones en renta fija corporativa o en deuda pública, la inversión en préstamos directos a pymes prácticamente no tiene correlación alguna con la política monetaria o con aspectos macroeconómicos que puedan afectar, lo que también nos indica que es una inversión con muy poca volatilidad.

Además, en el caso del crowdlending pueden existir también mercados secundarios de capitales que den a los inversores un mecanismo de liquidez por ahora sólo existente para la deuda pública o la deuda de las grandes empresas.

Coinversión entre pequeños y grandes inversores

La inversión en crowdlending también permite acceder a los pequeños inversores a un nuevo mercado de capitales, que hasta ahora no tenían acceso, donde pueden coinvertir conjuntamente en el mismo préstamo con inversores profesionales o institucionales.

En el mes de Febrero se formalizo un préstamo de 260.000€ en menos de 8 días en el que participaron 105 inversores, 6 de los cuales eran profesionales y 99 particulares. Los 6 inversores profesionales cubrieron el 88% del total del préstamo, los 99 particulares el 12% restante.

Esta nueva estrategia de inversión colaborativa o de financiación participativa también ofrece un componente social a los inversores, la posibilidad real de ayudar y colaborar a la financiación y el crecimiento de las pequeñas y medianas empresas que forman más del 95% del tejido empresarial del país.

Arboribus, con casi 6 millones de euros prestados a pequeñas y medianas empresas del tejido empresarial, es pionera del crowdlending en España desde el año 2012 y también es una de las empresas de referencia dentro del sector Fintech Español.

Publicaciones relacionadas:

Invertir en China

Invertir en China

Se terminan los fondos ICO 2010 | Timing últimas operaciones

Se terminan los fondos ICO 2010 | Timing últimas operaciones

La economía digital y el auge de los cupones descuento

La economía digital y el auge de los cupones descuento

El SII: La nueva normativa para gestionar y deducir IVA en tiempo real

El SII: La nueva normativa para gestionar y deducir IVA en tiempo real

Ejemplos de cómo un fundador no tiene que ser necesariamente un buen CEO

Ejemplos de cómo un fundador no tiene que ser necesariamente un buen CEO

Millonarios que empezaron siendo pobres

Millonarios que empezaron siendo pobres

El legado de Steve Jobs, que pasos seguir y cuáles no

El legado de Steve Jobs, que pasos seguir y cuáles no

Ya sabes los puentes que habrá en 2016

Ya sabes los puentes que habrá en 2016

¿En qué se parecen los fondos de inversión y el fútbol?

¿En qué se parecen los fondos de inversión y el fútbol?

¿Cómo pueden las pymes y los autónomos lograr financiación?

¿Cómo pueden las pymes y los autónomos lograr financiación?

¿Qué es y cómo funciona la ‘Golden Visa’?

Análisis de la Blogosfera: Ibex y Repsol

¿Qué es y cómo funciona la ‘Golden Visa’?

Análisis de la Blogosfera: Ibex y Repsol

Modificaciones créditos ICO liquidez junio 2012 | El ICO esta igual de nervioso que el mercado

Modificaciones créditos ICO liquidez junio 2012 | El ICO esta igual de nervioso que el mercado

Bolsa y políticos no se llevan bien

Bolsa y políticos no se llevan bien

7 Personas que consiguieron el éxito después de ser rechazados

7 Personas que consiguieron el éxito después de ser rechazados

That’s English, el curso oficial, cómodo y económico para aprender inglés

That’s English, el curso oficial, cómodo y económico para aprender inglés