Si algo ha quedado claro en la reciente historia financiera de España es que los ahorradores desconocen en muchos casos el riesgo que asumen con cada inversión. El nuevo Semáforo de Inversiones Financieras elaborado por la CMNV permitirá de un sólo vistazo conocer si se trata o no de una inversión segura y de los conocimientos que hacen falta antes de invertir.

De forma muy similar a como ya se puede conocer la eficiencia energética de un electrodoméstico o del certificado energético de una vivienda, los ahorradores podrán saber ahora hasta qué punto es arriesgada o no una operación financiera y el grado de conocimientos que hacen falta antes de contratar los diferentes tipos de productos. Y es que la Comisión Nacional del Mercado de Valores ha presentado su proyecto para poner en marcha un Semáforo de inversiones financieras que catalogará los productos y su adecuación a cada tipo de inversor (pulsar para hacer más grande).

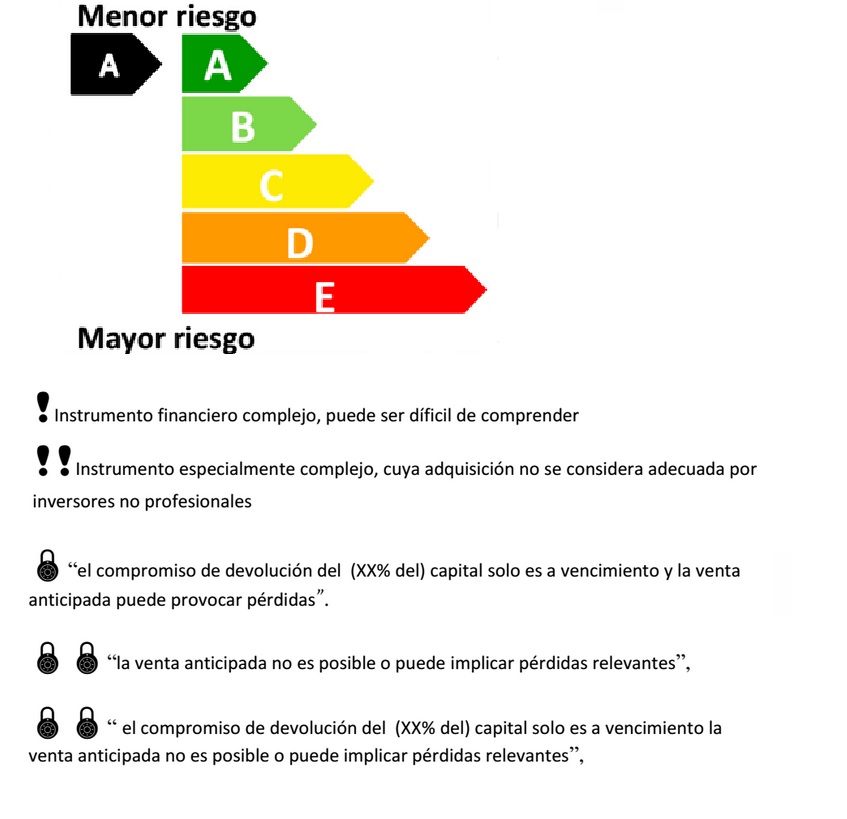

Este proyecto se puede considerar un complemento a la normativa europe Mifid de protección al inversor, adecuándola a un ahorrador que no termina de entender las preguntas que formula el cuestionario y que muchas veces firma el consentimiento inveror sin saber realmente en qué está invirtiendo. El Semáforo de Inversiones Financieras es una solución rústica en cierto sentido pero muy útil para que el ahorrador de a pie tenga claro de forma rápida si una inversión es o no arriesgada. Se trata, en este sentido, de una suerte de termómetro de riesgo que tendrá la siguiente imagen (pulsar en la imagen para hacer más grande).

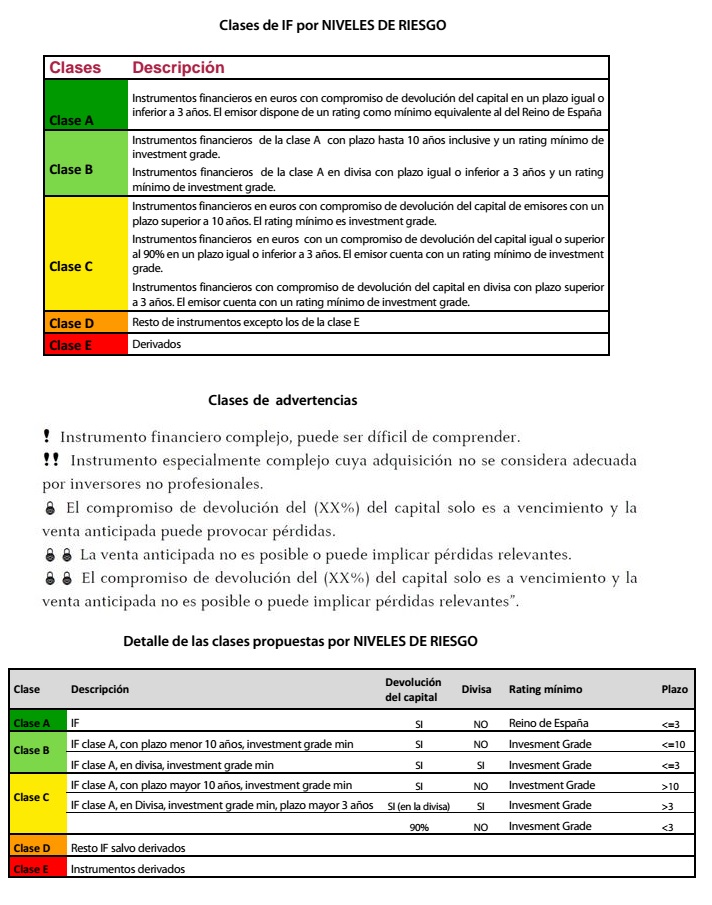

Desde la CNMV explican que las clases A, B y C están reservadas para los instrumentos que devolverán el 100% del capital invertido, es decir, aquellos donde el dinero está garantizado, si bien para la clase C, la garantía puede ser del 90% si tiene un vencimiento inferior a 3 años. Además, no deberán incluir condiciones adicionales como la subordinación o conversión del instrumento. Por su parte la clase D incluiría el resto de instrumentos financieros salvo deribados, que caerían a la clase de más riesgo, la clase E.

Algunos ejemplos

Aunque la imagen deja lugar a pocas dudas para el inversor experimentado, desde la CNMV han querido aclarar todavía más la cuestión con una serie de ejemplos ilustrativos sobre la clasificación que serían los siguientes:

- Un bono a 3 años por el 100% del valor nomina denominado en una divisa diferente del euro con una calificación crecitifia de tipo A emitida en un país extranjero se encuadraría dentro de la clase B.

- Un bono senior a 15 años con devolución del 100% del importe nominal a vencimiento se encuadraría dentro de la clase C.

- Un bono subordinado a 10 años por el 100% del nominal emitido por una entidad con calificación crediticia AA se encuadraría dentro de la clase D.

- Un producto estructurado con un vencimien 5 años con garantía de devolución de un 90% emitido por una entidad con calificación crediticia A se encuadraría dentro de la case D.

- Una OPA en bolsa española se encuadraría dentro de la case D.

Además, las indicaciones adicionales servirán para determinar si un determinado producto es o no adecuado para inversores particulares o deberá estar restringido a profesionales de la inversión.

Publicaciones relacionadas:

¿Das con el truco para ahorrar?

¿Das con el truco para ahorrar?

¿Qué hacer ahora si tienes fondos de Bestinver?

¿Qué hacer ahora si tienes fondos de Bestinver?

El trading en línea con FXGM

El trading en línea con FXGM

Los Fondos Monetarios: un negocio solo para la gestora

Los Fondos Monetarios: un negocio solo para la gestora

Como tributan las opciones y futuros

¿Conviene acudir a la ampliación de La Seda?

Cinco apuestas bursátiles para empezar el año

Como tributan las opciones y futuros

¿Conviene acudir a la ampliación de La Seda?

Cinco apuestas bursátiles para empezar el año

Mercados emergentes

¿El fin de la Especulación?

Los peores del Ibex en el último lustro son….

¿Cómo superar la inflación con nuestras inversiones?

Mercados emergentes

¿El fin de la Especulación?

Los peores del Ibex en el último lustro son….

¿Cómo superar la inflación con nuestras inversiones?

¿Dónde invertir tus ahorros?

¿Dónde invertir tus ahorros?

Trimestre negro en los mercados… ¿se ha salvado alguna inversión de las pérdidas? Y tú, ¿cuánto has perdido?

Trimestre negro en los mercados… ¿se ha salvado alguna inversión de las pérdidas? Y tú, ¿cuánto has perdido?

Las comisiones por invertir en bolsa

Las comisiones por invertir en bolsa

¿Qué es y cómo funciona la ‘Golden Visa’?

¿Qué es y cómo funciona la ‘Golden Visa’?

Dónde y cómo invertir tu primer sueldo

Dónde y cómo invertir tu primer sueldo