Estamos a pocas semanas de que arranque la campaña de Navidad de los planes de pensiones que ofrecen los bancos y las pocas cajas que quedan. En unas semanas, los anuncios sobre cómo conseguir de la mejor manera posible ahorrar para la jubilación inundarán los espacios de televisión, los periódicos y las páginas web con mayor tráfico.

Estamos a pocas semanas de que arranque la campaña de Navidad de los planes de pensiones que ofrecen los bancos y las pocas cajas que quedan. En unas semanas, los anuncios sobre cómo conseguir de la mejor manera posible ahorrar para la jubilación inundarán los espacios de televisión, los periódicos y las páginas web con mayor tráfico.

Este año, los gestores esperan una fuerte afluencia de aportaciones, ya que en 2013 acechan nuevas tuercas de vuelta fiscales para el IRPF. Es precisamente, la favorable fiscalidad de las aportaciones a planes de pensiones la que convierte a este vehículo de ahorro para la jubilación en el favorito de los asesores fiscales para equilibrar a final de ejercicio las cuentas de la declaración de la renta que tendremos que realizar en junio del año siguiente.

Ojo con los anuncios de planes esta Navidad, no es oro todo lo que reluce

Sin embargo, ya sea porque tenemos el plan asociado a una entidad bancaria o por falta de rigor financiero, los españoles no solemos fijarnos en la rentabilidad de nuestros planes de pensiones, mucho menos en las comisiones que nos cobran los gestores por colocar nuestros ahorros en los mejores productos para nuestro horizonte de jubilación. Si así fuera, veríamos que no todo es oro como reluce en los anuncios de bancos y aseguradoras.

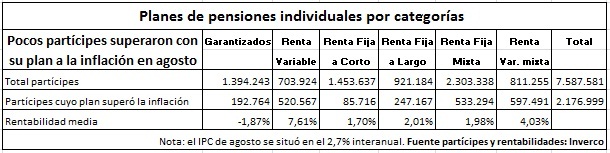

Las rentabilidades de los planes del sistema individual, el preferido por los ahorradores españoles, dejan mucho que desear. Ahora con la inflación rondando el 3,5% interanual, pocos son los gestores que consiguen batir a la inflación, una vez descontadas las comisiones.

En agosto pasado, los planes del sistema individual tuvieron una rentabilidad media anual del 1,5%, cuando el incremento del IPC se situaba en el 2,7%. En ese mes (la estadística de septiembre la publicará Inverco en torno al 20 de este mes), sólo el 37% de los 1.184 registrados por Inverco superaron la inflación interanual. Cifras prácticamente idénticas se obtienen si se analizan plazos más largos, como tres, quince y veinte años. En clave de partícipes, la estadística empeora, pues dos de cada tres ahorradores no están en el plan que deberían estar para batir a la inflación. Es decir están perdiendo dinero.

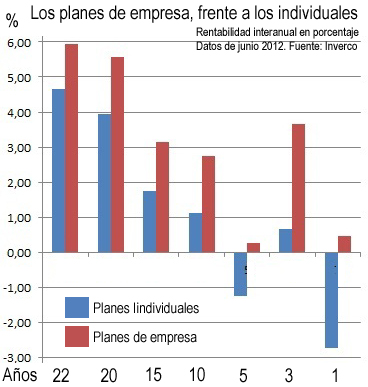

Los planes de empleo, en cambio, baten a los individuales en rentabilidad

No ocurre lo mismo con los planes de empleo (también conocidos como planes de empresa), en los que el empleador realiza aportaciones al plan del trabajador. Estos planes, que tienen la misma fiscalidad que los del sistema individual, son los más comunes en los países desarrollados de nuestro entorno. Pero, como en muchas otras cosas, “Spain is different”.

No ocurre lo mismo con los planes de empleo (también conocidos como planes de empresa), en los que el empleador realiza aportaciones al plan del trabajador. Estos planes, que tienen la misma fiscalidad que los del sistema individual, son los más comunes en los países desarrollados de nuestro entorno. Pero, como en muchas otras cosas, “Spain is different”.

Basta con echar una ojeada a la rentabilidad histórica de los planes individuales y a la de los de empleo, para darse cuenta de que algo no cuadra. ¿Si los grupos financieros que gestionan los planes de empresa son los mismos que los de los planes individuales, porqué los primeros son históricamente más rentables que los segundos y tienen un mayor porcentaje de participes con rentabilidades por encima de la inflación interanual?

La respuesta, como todo en una economía de servicios financieros complejos, no es sencilla.

Pero una buena parte de la explicación descansa en que los planes de empresa cargan a sus partícipes una comisión simbólica, varias veces menor que la que cobran por la gestión de los planes individuales, cuyas comisiones oscilan entre el 1 y el 1,5% (según la ley el tope máximo es del 2% del patrimonio del fondo, más un máximo del 0,5% por comisión de depósito). Una barbaridad si se suma al ahorro de toda una vida, a juicio de los asesores no vinculados a la industria de la inversión colectiva.

Publicaciones relacionadas:

Productos detacados de la semana

Productos financieros para desempleados

Productos destacados de la semana

Productos destacados de la semana

Productos destacados de la semana

Productos destacados de la semana

Productos detacados de la semana

Productos financieros para desempleados

Productos destacados de la semana

Productos destacados de la semana

Productos destacados de la semana

Productos destacados de la semana

ING se lanza al sector asegurador con Vida Naranja

ING se lanza al sector asegurador con Vida Naranja

Bankinter despierta y entra de lleno en la guerra del pasivo

ING e iBanesto, la gran batalla de la banca online

Depósitos de alta rentabilidad ¿solo en bancos fuera del FGD español?

Límites más duros para los superdepósitos

Queda poco para que se acaben los «superdepósitos»…

¿Qué tipo de interés me conviene para contratar una cuenta remunerada?

Guerra de los depósitos ¿punto final?

Nuevas ofertas en depósitos, misma tendencia

Las cuentas remuneradas que no querrás perderte

Bankinter despierta y entra de lleno en la guerra del pasivo

ING e iBanesto, la gran batalla de la banca online

Depósitos de alta rentabilidad ¿solo en bancos fuera del FGD español?

Límites más duros para los superdepósitos

Queda poco para que se acaben los «superdepósitos»…

¿Qué tipo de interés me conviene para contratar una cuenta remunerada?

Guerra de los depósitos ¿punto final?

Nuevas ofertas en depósitos, misma tendencia

Las cuentas remuneradas que no querrás perderte