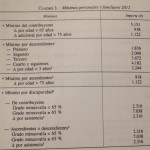

No, no es una obviedad esta pregunta. La respuesta es mucho más compleja que la competencia que las Fintech pueden realizar sobre los servicios bancarios tradicionales en cuanto a cuentas corrientes.

Para empezar, debemos tener claro que los servicios financieros tecnológicos han llegado para quedarse y esto es algo que la banca convencional ya ha asumido. Sin embargo, esta situación ha generado algunas paradojas que los bancos aún no están muy preparados para asumir.

Qué te da una Fintech que no te da un banco

Es complejo tratar de definir lo que un servicio financiero remoto, sin sucursales, y con una oferta exclusivamente por Internet puede ofrecer ya que, la oferta va variando día a día, en la actualidad este tipo de servicios financieros son tan amplios (a veces incluso más) que los que puede ofrecer un banco convencional.

Pero, lo que más puede llegar a molestar a una entidad financiera convencional es el conjunto de funcionalidades contra las que no van a poder competir en igualdad de condiciones.

Esto va a tener mucho que ver, por ejemplo, con las comisiones. Las entidades de servicios financieros tecnológicos se basan en la optimización máxima de los recursos humanos y en una amplia aplicación tecnológica. A diferencia de los servicios financieros convencionales, que, incluso en plena época de reajuste de su oferta necesitan una buena cantidad de personas para atender sus servicios, en este caso la posibilidad de ajustar las comisiones es menor y, de hecho, uno de los orígenes de la gran competitividad que pueden aportar los serviciosfintech.

Pero hay más.

Los nuevos modelos de producto bancario

Y, probablemente, este sea uno de los motivos por los que mayor recelo y desconfianza hay entre los servicios financieros tradicionales y las entidades Fintech. La proliferación de[…]Leer noticia completa en la fuente original

Publicaciones relacionadas:

CFDs

CFDs

Nuevos test de estrés el año que viene

Nuevos test de estrés el año que viene

Nuevo parte meteorólogico de la bolsa española: los nubarrones siguen ahí.

Nuevo parte meteorólogico de la bolsa española: los nubarrones siguen ahí.

Los resultados de la revisión anual del FMI a la economía española

Los resultados de la revisión anual del FMI a la economía española

El escándalo de la subida de tasas universitarias

En directo la gala del premio Nobel de la Paz 2013

El escándalo de la subida de tasas universitarias

En directo la gala del premio Nobel de la Paz 2013

Ben Bernanke

Mobile World Capital Barcelona apuesta por los emprendedores con 4YFN

Ben Bernanke

Mobile World Capital Barcelona apuesta por los emprendedores con 4YFN

Todas las deducciones en la declaración de la renta 2014

Todas las deducciones en la declaración de la renta 2014

Defensa en juicios y tasas gratuitas gracias a Legálitas

Defensa en juicios y tasas gratuitas gracias a Legálitas

Rafael Nadal y John Carlin, cerca con Banco Sabadell

Rafael Nadal y John Carlin, cerca con Banco Sabadell

La recuperación económica en España, ¿consolidada?

La recuperación económica en España, ¿consolidada?

Las compañías más ricas del planeta

Las compañías más ricas del planeta

Los banqueros viven en su burbuja

Los banqueros viven en su burbuja

Los supermercados más baratos de España

Los supermercados más baratos de España