Mientras que gran parte del mundo desarrollado está incitando a sus banqueros centrales a devaluar sus divisas, haciendo uso de cualquier nombre “suave”, como por ejemplo “flexibilización cuantitativa”, llega Venezuela y lanza una bomba nuclear en medio de la guerra de divisas. El Gobierno del presidente Hugo Chávez, ausente del poder hace dos meses, anunció el pasado viernes una devaluación del bolívar del 46,5%, por lo que la cotización de la moneda venezolana pasa a ser de 6,30 bolívares por dólar, frente a los 4,30 bolívares por dólar que venían fijados desde 2010.

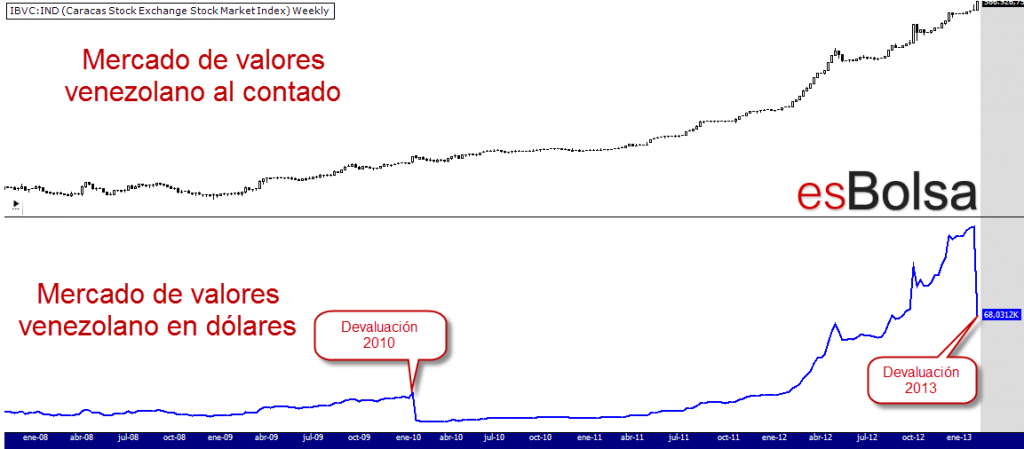

Esto, damas y caballeros de Caracas, significa que acaban de perder un 46% de su poder adquisitivo, a menos que, por supuesto, su patrimonio esté en oro y plata, lo cual le acaba de hacer saltar su poder adquisitivo un 46%. Esta no es la primera vez que Venezuela interviene bruscamente su divisa. Como vemos en el gráfico superior en 2010 ya pasaron de los 2,15 bolívares por dólar a los 4,3 bolívares por dólar. Siendo esta la principal razón del rally experimentado en la bolsa Venezolana que desde entonces ya acumula alzas cercanas al 800%

Una devaluación de la divisa favorece a las exportaciones de cualquier país, y eso tiene un efecto favorable no sólo sobre la economía, sino también sobre los mercados de renta variable, tal y como explicamos hace unos días. No obstante, como inversores, debemos de ir con mucho cuidado con los efectos de cambio, por ejemplo, en el caso Venezolano, estas alzas quedan muy menguadas si tenemos presente la devaluación de la divisa, que desde entonces ha perdido un 65,5% de su valor. De esta forma, si analizamos las alzas de la renta variable venezolana en términos de dólares el gráfico sería el siguiente.

Como se puede apreciar, ambas devaluaciones causaron “socavones” importantes a nivel patrimonial. De hecho, las alzas que al contado rozan el 800%, en términos de dólar apenas suponen el 140%. Es cierto que aún así, es una revalorización importante, pero no es menos cierto que nuestra ganancia podría haber sido mucho mayor si se hubiera cubierto la divisa, algo que para mí es fundamental siempre que invierto fuera de mi área económica (en mi caso, el euro).

Desde FinancialRed recomendamos la lectura relacionada de: La Marca España pierde liderazgo en Latinoamérica a pasos de gigante

Publicaciones relacionadas:

Mercado de divisas: ¿Es una buena opción invertir en ellas?

Mercado de divisas: ¿Es una buena opción invertir en ellas?

Guerra de divisas: El dólar se decidió, los osos toman el control

Guerra de divisas: El dólar se decidió, los osos toman el control

Análisis del potencial del oro a corto y medio plazo

Blindaje del euro

Hipotecas Multidivisa: sin atractivo en la actualidad

Análisis del potencial del oro a corto y medio plazo

Blindaje del euro

Hipotecas Multidivisa: sin atractivo en la actualidad

El fantasma del proteccionismo y la guerra de divisas

La falta de integración política pasa factura a Europa

El fantasma del proteccionismo y la guerra de divisas

La falta de integración política pasa factura a Europa

Los cinco productos de inversión más extraños del mundo

Los cinco productos de inversión más extraños del mundo

El 80% de los gestores es optimista: ¿final de trayecto?

El 80% de los gestores es optimista: ¿final de trayecto?

¿De cuántas promesas depende una cartera de inversión?

¿De cuántas promesas depende una cartera de inversión?

Compar tierras de cultivo, el último ‘pelotazo’ de los grandes inversores internacionales

Compar tierras de cultivo, el último ‘pelotazo’ de los grandes inversores internacionales

Ibex: Elliott alcista, ondas bajista, pero a medio, alcistas sí o sí

Ibex: Elliott alcista, ondas bajista, pero a medio, alcistas sí o sí

¿Prohibir cortos? BofAML vende Saipem antes de que caiga un 35%

¿Prohibir cortos? BofAML vende Saipem antes de que caiga un 35%

Repsol y Sacyr: La sombra de YPF es alargada

Repsol y Sacyr: La sombra de YPF es alargada

Bolsa: El Eurostoxx se la juega en los 2.600 puntos

Bolsa: El Eurostoxx se la juega en los 2.600 puntos

Hay cosas que no cuadran con los nuevos máximos en USA

Hay cosas que no cuadran con los nuevos máximos en USA