El modelo 303 de la AEAT es uno de los documentos clave que deben presentar empresas y trabajadores autónomos. A través del mismo se procede a la autoliquidación del IVA trimestral y su presentación es obligatoria para sociedades y trabajadores por cuenta propia. Te explicamos qué es el modelo 303, cómo funciona y cómo rellenarlo para no tener problemas con Hacienda.

Si hay un trámite que trae de cabeza a los trabajadores autónomos este es el pago trimestral de IVA, que debe hacerse a través del Modelo 303 de la AEAT. Cada trimestre o cada mes las empresas y empresarios deben presentar ante la Agencia Tributaria el resultado de sus operaciones para ingresar el IVA que hayan cobrado en exceso o solicitar a Hacienda la devolución del mismo si el resultado es el contrario.

Y es que, no debemos olvidar que tanto sociedades como autónomos ejercen como recaudadores del IVA para Hacienda. En otras palabras, ellos solo ingresan el IVA, pero ese dinero no es suyo, sino del fisco. A través del modelo 303 de la AEAT les exige después que le den el capital ingresado en caso de que la diferencia entre el IVA repercutivo y el devengado sea positiva.

En las siguientes líneas aprenderás todo lo que necesitas saber sobre la presentación del Modelo 303, cómo hay que rellenarlo y qué IVA se puede deducir.

Quien debe presentar el Modelo 303

Aunque ya hemos apuntado de forma somera que el modelo 303 de la AEAT está destinado a sociedades y empresarios, vamos a ahondar en quienes están obligados o pueden presentar esta autoliquidación del IVA.

La autoliquidación del IVA debe presentarla cualquier persona que realice una actividad económica y que según cita el Reglamento de IVA será de aplicación en el régimen[…]Leer noticia completa en la fuente original

Publicaciones relacionadas:

Nuevos ETFs sobre el Ibex

Nuevos ETFs sobre el Ibex

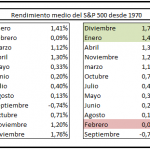

Febrero es el segundo peor mes para las bolsas

Febrero es el segundo peor mes para las bolsas

Claves para invertir con sentido común

Claves para invertir con sentido común

La bolsa subirá y la prima de riesgo bajará

La bolsa subirá y la prima de riesgo bajará

Carlos Doblado

Carlos Doblado

Aplicaciones para encontrar la gasolinera más barata

Aplicaciones para encontrar la gasolinera más barata

Informe macroeconómico. Del 27 al 31 de enero de 2014

Informe macroeconómico. Del 27 al 31 de enero de 2014

Consigue la hazaña de la liquidez para tu proyecto empresarial

Consigue la hazaña de la liquidez para tu proyecto empresarial

Las cuentas de Podemos

Las cuentas de Podemos

La cesta de Navidad ya es un derecho adquirido por los trabajadores… en ciertas empresas

Obtén una mayor rentabilidad en tus ahorros con los roboadvisors

La cesta de Navidad ya es un derecho adquirido por los trabajadores… en ciertas empresas

Obtén una mayor rentabilidad en tus ahorros con los roboadvisors

Por qué elegir la impresión digital

Por qué elegir la impresión digital

Cómo reclamar los intereses abusivos de las tarjetas revolving

Cómo reclamar los intereses abusivos de las tarjetas revolving

Mark Zuckerberg denunciado por la fiscalía ¿qué ha ocurrido?

Mark Zuckerberg denunciado por la fiscalía ¿qué ha ocurrido?

¿Por qué Elon Musk ha comprado Twitter?

¿Por qué Elon Musk ha comprado Twitter?

El problema de las herencias en las cuentas bancarias

El problema de las herencias en las cuentas bancarias