Ahora que llega el Día de Todos los Santos o la fiesta de Hallowwen, si nos decantamos por la tradición anglosajona, es el momento de poner a prueba el que se conoce como el Indicador de Halloween o Halloween Indicator.

En realidad, más que un indicador económico, se trata de una teoría bursátil continuación del famoso «Sell in May and Go Away» o «Vende en mayo y vete» traducido al castellano y que postula que en mayo debemos deshacer posiciones y dejar la bolsa. ¿Hasta cuando? Pues precisamente hasta Halloween según esta estrategia de markek timing.

Cómo funciona el el Indicador de Halloween

El Indicador de Halloween se basa en la teoría de que el 1 de noviembre da comienzo el periodo más rentable de la inversión en bolsa y que dura hasta finales de abril (de ahí de lo vender en mayo). En consecuencia, habría que entrar en bolsa el 1 de noviembre y vender el 1 de mayo, por ejemplo.

Como estrategia de trading parece sencilla. La pregunta del millón es si realmente ese «sell in may and go away» funciona. ¿Hasta qué punto es fiable la estrategia de Halloween en bolsa.

Desde Chart Of the Day nos llega un gráfico que en principio lo corrobora y que ilustra los beneficios que habríamos obtenido si hubiésemos invertido en el S&P 500 el último día hábil de octubre y hubiésemos vendido al final de abril desde 1950 hasta 2010. ¿Qué habría pasado en los años siguientes?

¿Funciona realmente el indicador de Halloween?

Por fortuna hay algunos estudios más extensos al respecto y que no sólo abarcan el citado Indicador de Halloween. Y es que en realidad lo que este indicador y otros tantos dichos bursátiles reflejan es que resulta mejor invertir unos meses que otros. Dicho de otra forma, que las ganancias en bolsa se concentran en meses concretos y que estos se repiten con el paso de los años. Este fenómeno se llama estacionalidad.

Los profesores de la Universidad de Massey, Cherry Yi Zhang y Ben Jacobsen han realizado un interesante estudio al respecto titulado «Are Monthly Seasonals Real? A Three Century Perspective» -¿Son reales los periodos mensuales? Una perspectiva de tres siglos» traducido al castellano- . Su principal descubrimiento es que efectivamente existen tendencias mensuales en bolsa que al final la sabiduría popular ha sabido recoger en forma de dichos.

El caso del Indicador de Halloween o la estrategia de comprar ahora y vender en mayo resulta esclarecedor. Como explica el propio Jacobsen, «independientemente de guerras, revoluciones industriales, nuevos impuestos y otros grandes cambios, el Indicador de Halloween siempre ha funcionado bien. Un inversor con un horizonte de cinco años habría obtenido interesantes posibilidades de superar al mercado -en un 80% de las ocasiones con beneficios que superarían, excluyendo dividendos, tres veces la media del mercado. Con un horizonte inversor de 10 años las posibilidades de hacerlo mejor que la media se incrementan al 90%». Cuanto más largo es el periodo de inversión mejor parece funcionar la estrategia.

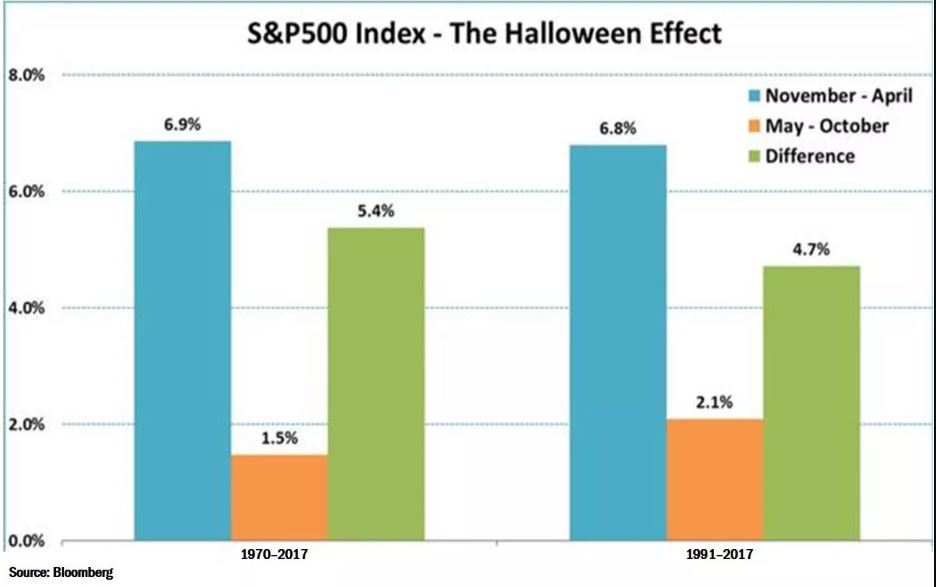

Ambos académicos cuentan con un estudio específico sobre este indicador titulado directamente: «The Halloween Indicator, ‘Sell in May and Go Away’: Everywhere and All the Time». En él analizan lo que ha sucedido con este indicador hasta 2018 y llegan a la conclusión de que el rendimiento en bolsa es un 4% superior entre noviembre y abril que entre mayo y octubre.

A largo plazo, esta estrategia funciona adecuadamente en un 80% de las veces en horizontes de más de cinco años y en más del 90% en periodos de más de diez años. El siguiente gráfico ilustra el comportamiento del S&P 500 entre 1991 y 2017.

El gráfico muestra claramente las épocas donde mejor comportamiento tienen las acciones.

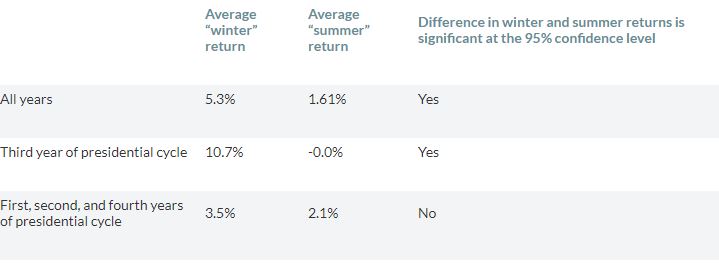

Pero si indagamos todavía más, (como hacen en iStockAnalyst) se puede relacionar la estrategia de este indicador con los ciclos presidenciales. Los resultados son bastante curiosos como refleja el siguiente gráfico, ya que buena parte de los resultados del Indicador de Halloween se producen en el tercer año del ciclo presidencial. Durante los otros tres periodos también se supera a los meses de verano, pero de forma más marginal.

Así lo certifica también un estudio de 2017 de los profesores Kam Fong Chan, de la Universidad de Western Australia y Terry Mash, de la Universidad de Berkeley. Según sus datos, el retorno medio de invertir en los meses de invierno es del 5,3% por el 10,7% del tercer año presidencia.

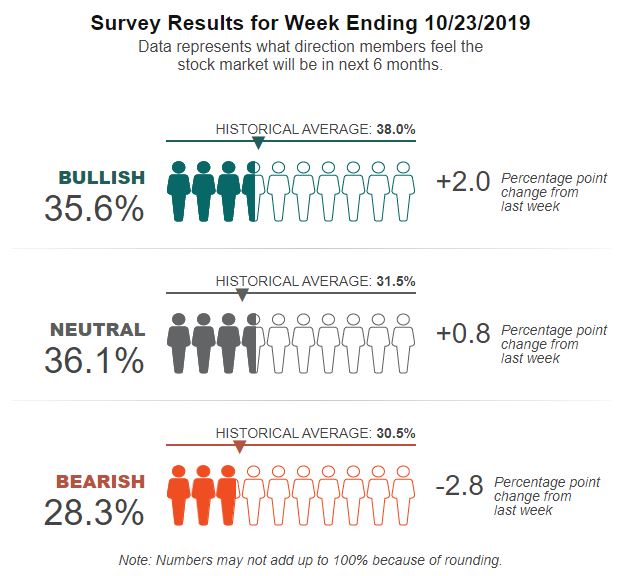

Ahora sólo queda tomar la decisión de hacer caso o no a este indicador, fruto de la sabiduría popular y el análisis estadístico. Aunque algo tarde -sólo un día, todavía estamos a tiempo-. Una forma de enfocarlo es a través de las encuestas de sentimiento bursátil.

Esto es lo que dice la de AAII Sentiment Survey, que se limita preguntar a sus miembros sobre las expectativas para la bolsa en los próximos meses. Esto lo que dice la última:

Publicaciones relacionadas:

Crash del IBEX 35. 6% de descenso

Crash del IBEX 35. 6% de descenso

¿Continuará el rebote en los mercados?

Las bolsas se ponen en suerte

Entre dudas y posibles caídas

¿Continuará el rebote en los mercados?

Las bolsas se ponen en suerte

Entre dudas y posibles caídas

Las figuras alcistas de corto plazo en índices

Análisis de la blogosfera: Iberia

¿Qué podemos esperar de los mercados esta semana?

Las figuras alcistas de corto plazo en índices

Análisis de la blogosfera: Iberia

¿Qué podemos esperar de los mercados esta semana?

Análisis del sector hotelero

Acciones que reparten dividendos en julio

La bolsa española ofrece la mayor rentabilidad por dividendo en tiempos de crisis

Aprovechar las caídas del Ibex

Análisis de la Blogosfera: Ibex y Repsol

Posiciones bajistas después del verano

La pareja estrella de estas Navidades en bolsa

Fondos Cotizados Polonia: el refugio de europa

Así ha sido el debut de DIA en bolsa

Análisis del sector hotelero

Acciones que reparten dividendos en julio

La bolsa española ofrece la mayor rentabilidad por dividendo en tiempos de crisis

Aprovechar las caídas del Ibex

Análisis de la Blogosfera: Ibex y Repsol

Posiciones bajistas después del verano

La pareja estrella de estas Navidades en bolsa

Fondos Cotizados Polonia: el refugio de europa

Así ha sido el debut de DIA en bolsa