La búsqueda de la seguridad es una constante entre los ahorradores españoles. Esto es lo que explica en parte lo arraigados que están los depósitos entre el inversor nacional pero ¿realmente son la inversión más segura? Los enfrentamos a los fondos garantizados.

La inestabilidad del sistema financiero está provocando que muchos ahorradores comiencen a replantearse sus inversiones y si algo define al ahorrador español es su perfil conservador y que buscará minimizar riesgos antes que maximizar las ganancias. En este punto cabe preguntarse ¿son seguros los depósitos bancarios? ¿Existen otras alternativas seguras? ¿Está garantizados los fondos de inversión?

Para empezar, nada como definir en qué consiste un depósito, qué es un fondo y cómo funciona cada una. A partir de ahí ya podremos después determinar qué inversión es la más segura en estos momentos.

¿Qué es un depósito bancario?

Un depósito consiste en la aportación de capital que hace el ahorrador en su entidad financiera durante un plazo establecido. Transcurrido el plazo, el ahorrador recibirá el capital depositado junto con los intereses previamente pactados.

Dicho de otra forma, es una suerte de préstamo al banco durante un tiempo determinado a un tipo de interés que se conoce de antemano antes de la contratación. Una vez finaliza el plazo, la entidad devuelve el dinero más los intereses, aunque hoy en día la mayoría de bancos están optando por renovaciones automáticas.

¿Qué es un fondo de inversión?

Un fondo de inversión en un producto financiero que invierte en distintos activos y que son gestionados por una entidad gestora. Se trata de Instituciones de Inversión Colectiva en la que invierten varios ahorradores al mismo tiempo. En realidad, lo que al ahorrador hace comprar una participación en el fondo y esperar que el equipo gestor sea capaz de hacer crecer su dinero dentro de los límites de riesgo que marca su política de inversión.

El funcionamiento de un fondo es más complejo que el de un depósito, pero su rentabilidad potencial también es mayor.

¿Qué inversión es más segura?

A pesar de las dudas que hay sobre la seguridad de los depósitos bancarios, lo cierto es que esta inversión sigue siendo una de las opciones más seguras para los inversores.

Las garantías de los depósitos

Los depósitos son el producto más seguro del espectro financiero español junto con las cuentas corrientes. Al tratarse de una inversión básica y afectar al ciudadano de pie, gozan de una protección especial. En concreto, están protegidos por el Fondo de Garantía de Depósitos o FGD hasta un máximo de 100.000 euros por cuenta y ahorrador.

Esto implica que en caso de quiebra de la entidad, recuperarás por lo menos hasta 100.000 euros en depósitos y cuentas.

En cuanto a la propia inversión, el capital aportado está garantizado. Es decir, no se puede perder dinero al invertir en un depósito, simpre existirá un beneficio y se recuperará la aportación inicial.

Las garantías de los fondos de inversión

Con un fondo de inversión el dinero inicial del ahorrador puede verse comprometido porque la inversión no está garantizada. El riesgo que se asume dependerá del tipo de fondo y de los activos en los que invierta. Existen gran variedad de fondos en función del riesgo que el inversor desee asumir, pero para los más conservadores existe una gama de fondos garantizados.

Un fondo garantizado limita las pérdidas al vencimiento ya que garantiza el principal aportado. Eso sí, esta garantía no será como la del FGD, sino que será la propia entidad quien responderá con su patrimonio para asegurar que el inversor recupera el dinero -esto ya hace que sea menos seguro en términos absolutos-.

En términos de inversión, si descartamos la posibilidad de quiebra de la entidad, la seguridad es la misma. Lo que no se puede esperar son grandes rentabilidades. Como siempre, cuanto menor es el riesgo para el ahorrador, menor es también el ahorro potencial.

Por tanto, son más seguros los depósitos por las siguientes cuestiones:

- Los fondos de inversión, también los garantizados, son productos más complejos que los depósitos. Por tanto, exigen que el inversor conozca bien su funcionamiento para que pueda determinar el riesgo que asume.

- Con un depósito bancario el ahorrador recuperará llegando el plazo de vencimiento el capital inicial invertido. Con un fondo no tiene porque suceder.

- Los fondos garantizados después de su fecha de vencimiento pueden convertirse en productos financieros de mayor riesgo.

- Los depósitos están protegidos por el FGD pero los fondos garantizados no.

¿Qué inversión es más rentable?

Pero la seguridad no lo es todo en una inversión, también hay que valorar el beneficio que se puede obtener. Como hemos comentado, la rentabilidad esta relacionada con el riesgo asumido. Está es una máxima que todo inversor debe tener presente a la hora de decidirse por unos productos u otros. Por tanto, el fondo de inversión en general tiene mayor potencial de rentabilidad que el depósito, además de recibir un tratamiento fiscal más favorable. ¿Ocurre lo mismo con los garantizados? Sí pero no.

Hoy en día la rentabilidad de los depósitos pueden alcanzar hasta el 3%, aunque la norma es que se muevan en el entorno del 1,75% que recomienda el Banco de España como máximo para este producto a año. En el caso de los fondos garantizados la rentabilidad dependerá del producto concreto, pero puede estar en esos mismos entornos, aunque en este caso habrá que soportar importantes comisiones, cosa que no ocurre con los depósitos.

¿Y la fiscalidad?

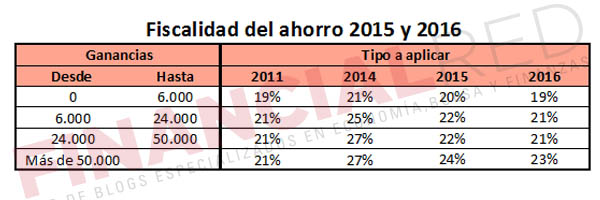

En este caso los fondos salen ganando. Con un depósito hay que pagar impuestos cada vez que vence. Es decir, que se contratas a 12 meses, cada 12 meses habrá que pagar por lo menos un 20% en 2015 y un 19% en 2016 e incluso más, según lo que marquen las rentas del ahorro.

Con los fondos no ocurre lo mismo. Los fondos tienen la ventaja de que están exentos de tributar por las ganancias si se reinvierte el dinero en otro fondo. Dicho de otra forma, cuando venza el fondo garantizado podrás contratar otro y evitar tener que pagar en la declaración de la renta y ahorrarte un 20% de los beneficios obtenidos.

Desde Financialred recomendamos las siguientes lecturas relacionadas:

- ¿Qué bancos están cubiertos por el Fondo de Garantía de los Depósitos?

- Alternativas a los depósitos bancarios

- La verdad sobre la Cuenta 123 de Santander

Imagen – vinz89 en Shutterstock

Publicaciones relacionadas:

¿Nueva burbuja en los fondos de materias primas?

¿Nueva burbuja en los fondos de materias primas?

Fondos Buitres

Fondos Buitres

Fondos de inversión vs Depósitos

Clasificación de los fondos de inversión

Fondos de inversión vs Depósitos

Clasificación de los fondos de inversión

Los ojos puestos en Alaska

Los ojos puestos en Alaska

Los ETFs frente a los fondos de inversión tradicionales

Los ETFs frente a los fondos de inversión tradicionales

Mejores fondos renta variable nacional

Invertir en oro a través de fondos de inversión

Fondos rentables

Productos destacados de la semana

Productos destacados de la semana

Productos destacados de la semana

Mejores fondos renta variable nacional

Invertir en oro a través de fondos de inversión

Fondos rentables

Productos destacados de la semana

Productos destacados de la semana

Productos destacados de la semana

Las familias siguen ajustando pese al «repunte» del 5,5% de su riqueza financiera en septiembre

Las familias siguen ajustando pese al «repunte» del 5,5% de su riqueza financiera en septiembre

¿Elije usted bien sus fondos de inversión?

¿Elije usted bien sus fondos de inversión?

Alternativas a los planes de pensiones

Alternativas a los planes de pensiones

Depósitos o fondos de inversión ¿Dónde conviene invertir?

Depósitos o fondos de inversión ¿Dónde conviene invertir?

Buen artículo y muy explicativo