Desde el 1 de enero de 2013 ha entrado en vigor una nueva normativa que regula la facturación y que nos hará olvidar a los siempre presentes tickets, evitando que su pérdida o extravío nos provoque más de un quebradero de cabeza.

Desde el 1 de enero de 2013 ha entrado en vigor una nueva normativa que regula la facturación y que nos hará olvidar a los siempre presentes tickets, evitando que su pérdida o extravío nos provoque más de un quebradero de cabeza.

El nuevo reglamento de facturación, regulado por el Real Decreto 1619/2012, implica la existencia a partir del 1 de enero de 2013 de dos tipos de facturas: la factura completa u ordinaria y la factura simplificada. Esta nueva norma elimina la dispensa de los cotidianos tickets de compra como justificación de gasto para profesionales y contribuyentes sujetos al impuesto sobre actividades económicas.

Datos a incluir en las facturas simplificadas

En la actualidad, muchos terminales de pago electrónico y cajas dispensadoras ya incluyen la posibilidad de imprimir estas facturas simplificadas. No obstante, si es usted un profesional tenga en cuenta que los principales datos que deberán incluir estos nuevos justificantes de compra, a partir de ahora, son los siguientes:

- La fecha de expedición, dato que anteriormente no era obligatorio incluir en los tickets. En caso de ser distinta la fecha de expedición se ha de informar de la fecha de la operación documentada.

- El número y la seria, que ha de ser correlativa.

- El NIF y la razón social del emisor de la factura simplificada.

- Se ha de identificar el tipo de bienes que han sido entregados, o bien el tipo de servicios que se han prestado y que han dado lugar a la emisión de la factura.

- Hay que hacer constar también el tipo impositivo aplicado.

- Evidentemente, deberá constar también el importe total.

Las facturas simplificadas tienen un contenido más reducido

Estas nuevas facturas simplificadas tienen un contenido más reducido que las facturas ordinarias, y podrán expedirse , a elección del obligado a su expedición, cuando el importe no sea superior a los 400 euros, IVA incluido, cuando se trate de facturas rectificativas, o bien cuando su importe no exceda de los 3.000 euros, en determinadas operaciones (ventas al por menor, ventas o servicios a domicilio, servicios de ambulancia…).

Esta nueva regulación en materia de facturación viene, además, a dar un nuevo empuje a varias Directivas Comunitarias y cuyas orientaciones buscan dar un decidido apoyo e impulso a la facturación electrónica.

Deducción del IVA

El receptor de la factura simplificada no podrá utilizarla para deducirse el IVA a no ser que en la factura se informe de los datos de identificación fiscal del receptor de la misma. Asimismo, la nueva normativa establece que las facturas simplificadas se utilizarán en el caso de las facturas rectificativas, incorporando la referencia «factura rectificada».

Cuándo no puede expedirse una factura simplificada

No podrá expedirse factura simplificada en las siguientes operaciones:

- Cuando se trate de entrega de bienes destinados a otro Estado miembro.

- En las entregas de bienes a que se refiere el artículo 68, 3 y 5 de la referida Ley del Impuesto.

- En las entregas de bienes o las prestaciones de servicios que se entiendan realizadas en el territorio de aplicación del Impuesto, cuando el proveedor del bien o prestador del servicio no se encuentre establecido en el citado territorio, el sujeto pasivo del Impuesto sea el destinatario para quien se realice la operación sujeta al mismo y la factura sea expedida por este último con arreglo a lo establecido en el artículo 5 de dicho Reglamento.

Desde Financialred recomendamos la lectura relacionada de: ¿Está preparado para los nuevos cambios en el sistema de módulos?

Publicaciones relacionadas:

La subida del IRPF que nos espera

Quien gane menos de 30.000 euros podrá seguir desgravándose la vivienda en 2011

Ranking de municipios con más impuestos

La subida del IRPF que nos espera

Quien gane menos de 30.000 euros podrá seguir desgravándose la vivienda en 2011

Ranking de municipios con más impuestos

El calendario del contribuyente para 2011

El calendario del contribuyente para 2011

Los impuestos como arma para acabar con la comida basura

Los impuestos como arma para acabar con la comida basura

Impuesto del juego: el jugador de casino gana, el apostante de a pie pierde

Impuesto del juego: el jugador de casino gana, el apostante de a pie pierde

El esfuerzo fiscal en España es el más alto de la Eurozona

¿Puedo desgravar por mi casa en 2013?

Cuánto puedo deducir por mi casa en 2013

Hacienda podría rebajar el IVA a los comedores escolares

El esfuerzo fiscal en España es el más alto de la Eurozona

¿Puedo desgravar por mi casa en 2013?

Cuánto puedo deducir por mi casa en 2013

Hacienda podría rebajar el IVA a los comedores escolares

¿Das con el truco para ahorrar?

¿Das con el truco para ahorrar?

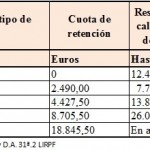

Aprende a calcular tus retenciones del IRPF

Aprende a calcular tus retenciones del IRPF

Cita previa para la renta 2016

Cita previa para la renta 2016

Deducciones autonómicas por discapacidad en la renta 2016

Cómo pagar menos por el IRPF

Deducciones autonómicas por discapacidad en la renta 2016

Cómo pagar menos por el IRPF

Los olvidos más frecuentes en la declaración de la renta

Los olvidos más frecuentes en la declaración de la renta