Un elevado número de nuevas empresas deben pedir préstamos para empezar su andadura, es decir, deben solicitar dinero al banco para después ir amortizando ese préstamo poco a poco, devolviendo el dinero al banco, cumpliendo hay una serie de normas que se deben asumir.

¿Nuevo proyecto para un próyecto o inversión? ¿Cómo obtener una idea de lo que se puede conseguir? ¿cuánto se pagará cada mes?

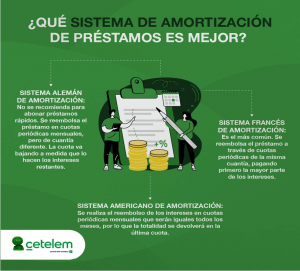

Llevar adelante un nuevo proyecto empresarial requiere de una buena planificación, por eso es bueno empaparse de conocimientos antes de solicitar un préstamo y estudiar que forma de amortización de un préstamo te conviene más, tal como nos muestra la guía Cetelem.

Además, el usuario puede utilizar diferentes simuladores o calculadoras para calcular la amortización de un préstamo o hablar con la entidad para que haga una simulación del préstamo que se quiere solicitar y de esta forma calcular la cuota mensual que se va a quedar. El cálculo de la amortización vendrá en la tabla de amortización del contrato a pactar. En esa tabla se especificará cuanto se pagará cada mes desde inicio a final, cuántos intereses se pagarán y cuánto quedará por devolver después del pago de cada mensualidad.

¿Cómo se puede amortizar un préstamo?

La amortización de un préstamo es el proceso en el que se debe cumplir con el pago de una deuda que se ha adquirido previamente a través de una operación de financiación.

Existen diferentes formas de amortizar un préstamo. Por ejemplo, si el usuario que ha solicitado el préstamo dispone de la cantidad total para poder cancelarlo, éste podría utilizar esa cantidad que posee para terminar con esa deuda, haciendo una amortización total. Por otro lado, tenemos a los que pueden utilizar una cantidad de dinero para reducir el importe a devolver, pero no el total, en este caso se trata de una amortización parcial con reducción de cuota. Con esta opción el plazo de los pagos se mantiene, pero la cuantía de las cuotas restantes es menor. Otro caso muy empleado es la amortización parcial con reducción del plazo. En este caso, al igual que la opción anterior, el usuario puede reducir el importe total a devolver pagando una cantidad de dinero ahorrada, pero en este caso se reduce el plazo y se mantienen la cuantía de las cuotas restantes.

Problemas que pueden encontrarse en la amortización de un préstamo

Hay que cumplir con el pago de la amortización de un préstamo, de lo contrario un sinfín de problemas pueden colapsarte, como estar en la lista de morosos, manchar tu historial crediticio o incluso embargar tus bienes… ya sabes, presta mucha atención a todo.

Antes de solicitar un préstamo y enfrentarse a una amortización del mismo, es importante estudiar bien todos los puntos tanto del pre como del post. Amortizar préstamo como más te convenga es la clave, siempre debes mirar en primera persona y valorar todas las opciones que tienes sobre la mesa. Entonces, ahora con toda esta información solicitar un préstamos es mucho más sencillo.

Publicaciones relacionadas:

Águilas emergentes

Águilas emergentes

¿Qué puedes obtener por tu nómina?

Evolución de IBEX35 en la 3ª semana de abril

¿Qué puedes obtener por tu nómina?

Evolución de IBEX35 en la 3ª semana de abril

FMI

FMI

Emilio Botín

Emilio Botín

El efecto de la bajada de los precios en el empobrecimiento de la población

El efecto de la bajada de los precios en el empobrecimiento de la población

¿Quién puede pedir cita previa para la declaración de la renta?

Evolución del gasto en pensiones

¿Quién puede pedir cita previa para la declaración de la renta?

Evolución del gasto en pensiones

La semana en los mercados (del 7 al 12 de julio)

Preguntas de los accionistas a Antonio Brufau en la JGC

La semana en los mercados (del 7 al 12 de julio)

Preguntas de los accionistas a Antonio Brufau en la JGC

Qué puedes y qué no puedes reclamar a una aerolínea

Qué puedes y qué no puedes reclamar a una aerolínea

Las personas más ricas en la historia de España

La nueva campaña de Banco Sabadell

Las personas más ricas en la historia de España

La nueva campaña de Banco Sabadell

Los 3 temas que no pueden faltar en tu ecommerce

Los 3 temas que no pueden faltar en tu ecommerce

Avalar un préstamo hipotecario: más riesgo del que parece

Avalar un préstamo hipotecario: más riesgo del que parece