“Progresa pero necesita más práctica” Esta frase que reflejaban muchas de las cartillas escolares de hace décadas se puede aplicar también a la preparación de los españoles para la jubilación y así lo refleja la nueva edición del Estudio de Anual de Preparación para la Jubilación 2014 de Aegon.

Los datos del informe miden una vez más en qué condiciones están los españoles y otros países europeos para afrontar la jubilación y de nuevo están lejos de ser los mejores. El estudio mide seis elementos diferenciales:

- Responsabilidad personal con los ingresos para la jubilación

- Nivel de conciencia sobre la necesidad de planificar

- La capacidad financiera y la comprensión de conceptos financieros

- la planificación de la jubilación

- La preparación financiera para la jubilación

- La sustitución de ingresos.

La nota de los españoles asciende a los 5 puntos, lo que le sitúa en la parte baja del cuadro y acredita un nivel bajo de preparación. La parte positiva es que esto supone un ascenso de seis décimas respecto al 4,4 de 2013, pero la negativa es que el diferencial respecto a la media crece y pasa a ser de ocho décimas frente a las cinco del año anterior.

Y todo esto en un entorno en el que, como recuerda Kirckpatrick, director general de Aegon, “la sociedad cada vez pide a los indivíduos más responsabilidad para su jubilación”.

Una jubilación positiva pero incómoda

Como es lógico, el estudio muestra una clara asociación del término jubilación con pensamientos positivos como ocio o descanso DATOS

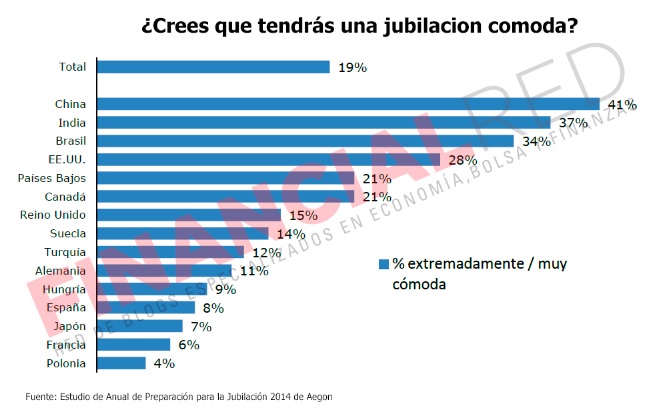

Y sin embargo, después apenas un 8% de los españoles confía en poder mantener un estilo de vida cómodo al jubilarse, lo que nos coloca como uno de los países más pesimistas junto con Francia, Japón y Polonia. En este sentido resulta llamativo como son las economías emergentes las más positivas al respecto.

Este optimismo de los BRIC, que se incorporan al estudio en 2013, se refleja también en su grado de preparación para la jubilación.

Sin plan para la jubilación

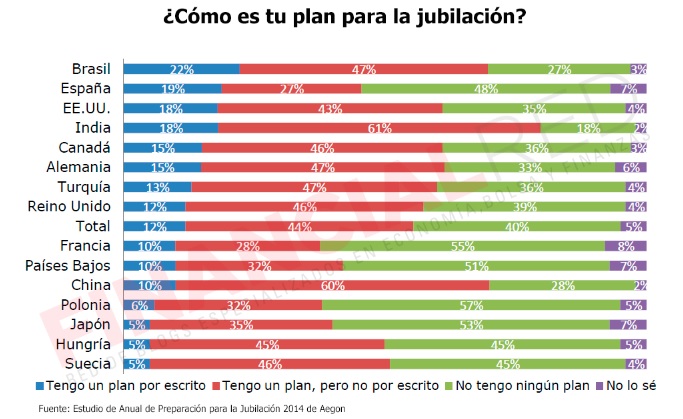

El problema de los españoles es que muy pocos cuentan con una estrategia para la jubilación plasmada por escrito. Sólo un 19% lo tiene, por un 27% que por lo menos tienen un plan, pero que no han plasmado en papel o hoja de excell. Pero lo más llamativo es el 48% que directamente no tiene plan. Este porcentae es de sólo un 40% en el global de loos países encuestados, si bien aquí sólo un 12% tiene su hoja de ruta económica hacia la jubilación por escrito.

Y todo pese a que la gran mayoría es consciente de que sin un plan su jubilación será efectivamente peor. Esto también se plasma en la falta de un plan alternativo, es decir, un Plan B por si no alcanzan la edad de jubilación en condiciones de trabajar o si surge cualquier imprevisto. Un 67% no cuenta con él y cuando se les pregunta qué harán si todo no sale como habían pensado, un 57% precisa que dependería del ahorro un 33% de la pareja, un 24% de la prestación por desempleo, un 20% de herencias y un 29% vendería su segunda residencia o cambiaría de casa por otra más pequeña.

Problemas para ahorrar

Buena parte de los encuestados aduce los problemas para ahorrar como el motivo por el que no cuentan con un plan para su jubilación. Pero ¿Qué hace falta para ahorrar más? Un aumento de suelto, que menciona el 46%, junto con un entorno económico más estable para el 39% y mayores incentivos fiscales para un 25%, el mismo porcentaje que menciona un mejor plan de jubilación de la empresa. “Las empresas tienen aquí un papel que debe ser más activo si hablamos de la jubilación como una transición” precisa Kirkpatrcik.

Hacer el ahorro más claro y fácil de gestionar es otro de los retos que refleja el estudio de Aegon.

La jubilación flexible, a la vuelta de la esquina

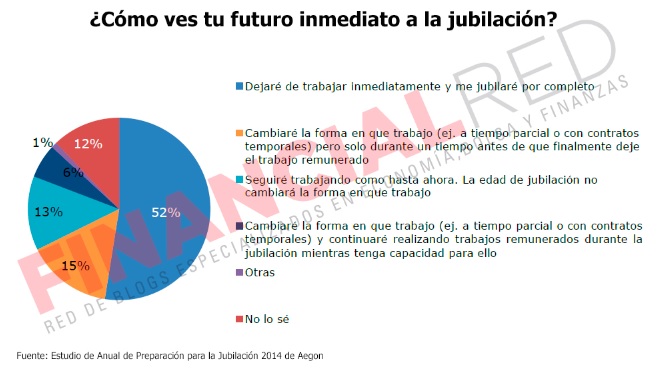

Que el modelo de jubilación está cambiando es una realidad casi innegable. Sólo uno de cada dos españoles, un 52% concretamente, cree que ka jubilación será dejar de trabajar de un día para otro. El resto considera que vivirá un proceso en el que cambiará la forma de trabajar, como hacerlo a tiempo parcial, como apunta un 15%, por el 13% que cree que seguirá trabajando como hasta ahora y un 6% que piensa que cambiará su vida laboral y seguirá realizando trabajos remunerados pero de manera distinta.

El problema en ese punto es que las empresas todavía no están preparadas. Sólo un 16% ofrece la posibilidad de pasar a trabajar al tiempo parcial, por un 13% que facilita un trabajo más adecuado a la edad del trabajador y un 8% que los capacita y los forma para que desarrollen otra labor.

Qué hacer al respecto

En primer lugar lo más importante es llevar a la práctica la necesidad de ahorrar para la jubilación más allá de la teoría y comenzar a hacerlo pronto y de manera constante.

Lógicamente, cuanto antes se empiece más fácil será planificar para lo inesperado, porque puede que el plan inicial no llegue a buen puerto. Incluso alcanzado este punto, hay que considerar la jubilación activa y la posibilidad de seguir trabajando una vez alcanzada la edad de jubilación.

El Gobierno tiene en este punto parte de responsabilidad junto con las empresas, como en la necesidad de mantener o aumentar los incentivos para que los individuos ahorren con los impuestos como una de las grandes armas a su favor. También habrá que trabajar de forma conjunta entre Gobierno y empresas en hacer el ahorro más fácil.

Publicaciones relacionadas:

La reforma laboral

La reforma laboral

¿Tendrá España su Tasa Tobin?

¿Tendrá España su Tasa Tobin?

El IPC se sitúa en el 0,9% en febrero

El IPC se sitúa en el 0,9% en febrero

Devolución en los recibos con la nómina

¿Qué podemos esperar de los mercados esta semana?

Devolución en los recibos con la nómina

¿Qué podemos esperar de los mercados esta semana?

Los Fondos Monetarios: un negocio solo para la gestora

España “modelo 2010-2011″

Nuevas reglas para el mercado del alquiler

Los Fondos Monetarios: un negocio solo para la gestora

España “modelo 2010-2011″

Nuevas reglas para el mercado del alquiler

Razones para una banca pública

Razones para una banca pública

Las consecuencias de un rescate a España

Las consecuencias de un rescate a España

Un concepto de red social similar al de Bolsa.com, premiado en opentalend

Un concepto de red social similar al de Bolsa.com, premiado en opentalend

El rescate de la banca está presentado pero sin definir

El rescate de la banca está presentado pero sin definir

30.000 millones y ninguna flor

Nada menos que 32 condiciones para recibir el rescate bancario

La última esperanza, que el Fondo de Rescate sea un banco

30.000 millones y ninguna flor

Nada menos que 32 condiciones para recibir el rescate bancario

La última esperanza, que el Fondo de Rescate sea un banco

El euríbor «regala» una rebaja de 1000 euros a las hipotecas

El euríbor «regala» una rebaja de 1000 euros a las hipotecas