Son muchos los contribuyentes que tienen que pedir cita a Hacienda para que les ayude a hacer la declaración de la renta. A pesar de proporcionar el Programa Padre, un programa informático que reduce al máximo los pasos para hacer la declaración, algunos tienen dudas que prefieren revolver en la propia administración. El realizar la declaración de la renta (por parte de los funcionarios pertinentes) no debe durar más de media hora, ya que ellos disponen de todos los datos necesarios del contribuyente.

![]()

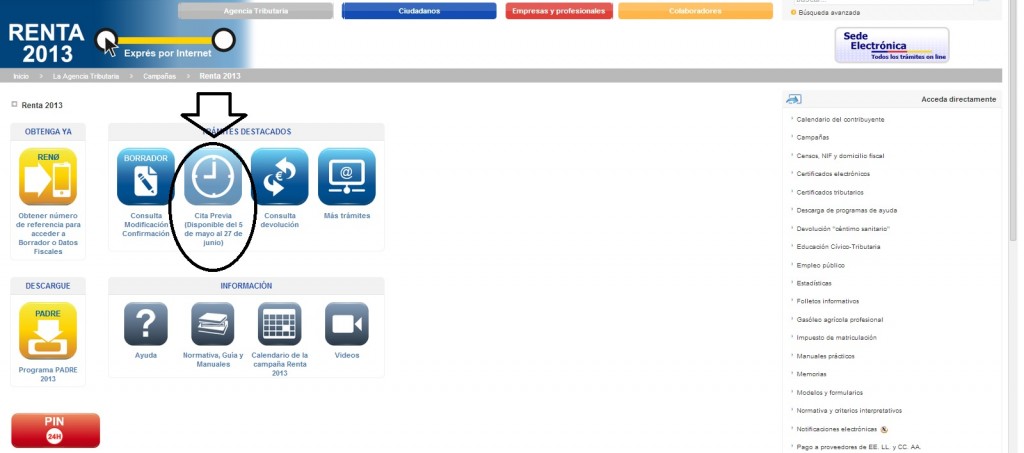

Para hacer la declaración de la renta se puede pedir cita previa para acudir a una oficina de la Agencia Tributaria, a través de Internet y del teléfono 901 12 12 24, disponibles 24 horas, o del Servicio Telefónico de Cita Previa (901 22 33 44, de lunes a viernes de 9 a 19 h). Como ya anunció la AEAT , las citas se podrán pedir desde el 6 de mayo hasta el 28 de junio. Para modificar borradores, se podrá hacer desde el 13 de mayo hasta el 1 de julio.

Los contribuyentes que pueden pedir cita previa son todos aquellos que hayan recibido el borrador, además de los siguientes casos puntuales:

- Que los rendimientos del trabajo en 2012 hayan superado los 65.000 euros o que los rendimientos del capital mobiliario hayan superado los 15.000 euros.

- Que la modificación sea consecuencia de tener la titularidad de más de ocho inmuebles (sin contar la vivienda habitual y garajes y trasteros hasta 4). Estos contribuyentes deberán pedir cita para confeccionar una declaración.

- Que la modificación sea consecuencia de tener más de un inmueble alquilado a terceros o haber vendido más de dos bienes en 2012.

- Que la modificación sea consecuencia de realizar actividades económicas que tributen en estimación directa en el IRPF.

Es importante saber que en el caso de declaraciones conjuntas, sólo se podrá modificar el borrador individual del contribuyente que haya acudido y pedido la cita. Además no se confeccionan declaraciones con rendimientos del trabajo superiores a 65.000 euros, con rendimientos del capital mobiliario superiores a 15.000 euros, con rendimientos de actividades económicas en estimación directa (empresariales, profesionales o en atribución), ni con más de un inmueble arrendado o más de dos transmisiones de bienes o regímenes especiales. Tampoco se confeccionan declaraciones complementarias de años anteriores.

¿Quién puede obtener el borrador?

Los contribuyentes cuyas rentas, cualquiera que sea su importe, en 2013 proceden exclusivamente de:

- Rendimientos del trabajo.

- Rendimientos del capital mobiliario sujetos a retención o ingreso a cuenta y los derivados de Letras del Tesoro.

- Ganancias patrimoniales sometidas a retención o ingreso a cuenta, la renta básica de emancipación así como las subvenciones para la adquisición de vivienda habitual y demás subvenciones, salvo las que tengan la consideración de rendimientos de actividades económicas

- Pérdidas patrimoniales por transmisión o reembolso a título oneroso de acciones o participaciones de instituciones de inversión colectivas

- Imputación de rentas inmobiliarias si proceden, como máximo, de ocho inmuebles.

- Rendimientos de capital mobiliario e inmobiliario obtenidos por entidades en régimen de atribución de rentas (comunidades de bienes, sociedades civiles, herencias yacentes, etc.) cuando se hayan atribuido a los comuneros, socios, herederos etc.

Publicaciones relacionadas:

Águilas emergentes

Águilas emergentes

El G-20 desprecia los 3 Billones de dólares que se pierden en corrupción cada año

El G-20 desprecia los 3 Billones de dólares que se pierden en corrupción cada año

¿Qué puedes obtener por tu nómina?

Evolución de IBEX35 en la 3ª semana de abril

¿Qué puedes obtener por tu nómina?

Evolución de IBEX35 en la 3ª semana de abril

FMI

FMI

Emilio Botín

Emilio Botín

El efecto de la bajada de los precios en el empobrecimiento de la población

El efecto de la bajada de los precios en el empobrecimiento de la población

¿Quién puede pedir cita previa para la declaración de la renta?

¿Quién puede pedir cita previa para la declaración de la renta?

5 pasos para ser buen comunicador

5 pasos para ser buen comunicador

Juego de Tronos en el BBVA

Juego de Tronos en el BBVA

Los mejores artículos del día en FinancialRed

La historia, economía y coches, un paseo por Madrid

Los mejores artículos del día en FinancialRed

La historia, economía y coches, un paseo por Madrid

Recuperación del petróleo ¿buenas noticias para las materias primas?

Términos financieros: ¿qué significa el comercio de arbitraje en el mercado Forex?

Recuperación del petróleo ¿buenas noticias para las materias primas?

Términos financieros: ¿qué significa el comercio de arbitraje en el mercado Forex?

¿Cualquiera puede invertir en CFD?

¿Cualquiera puede invertir en CFD?