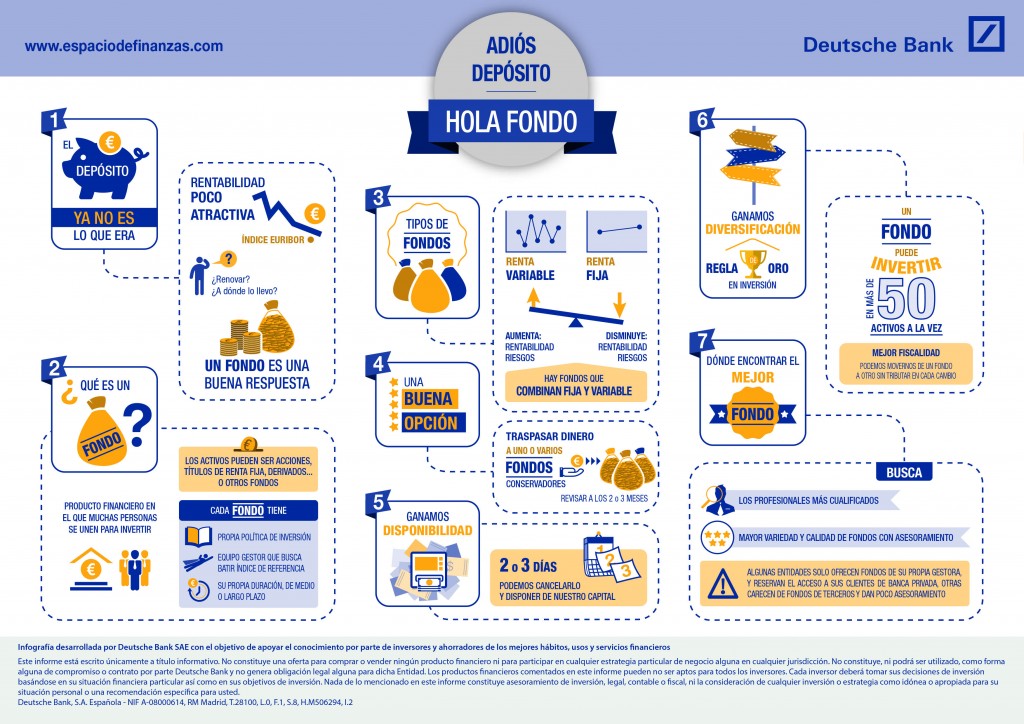

No tenemos más que echar un vistazo a la rentabilidad de los depósitos para entender cómo los ahorradores buscar otras opciones. ¿Serán los fondos de inversión la mejor entre estas opciones?

La caída de la rentabilidad de los depósitos en los últimos tres años es espectacular: hemos pasado de rendimientos en torno al 5% a la posibilidad (cada vez más presente) de depósitos rozando el 0% e incluso de depósitos con rentabilidad negativa, algo que ya está ocurriendo en algunas emisiones de deuda pública en determinados países.

Este panorama hace que muchos ahorradores, a pesar de las garantías de seguridad y confianza que los depósitos proporcionan se planteen buscar otros destinos para sus ahorros, destinos como los fondos de inversión.

El trasvase de usuarios de depósitos a fondos de inversión es una realidad palpable y creciente. La justificación básica inicial tiene que ver lógicamente con una posibilidad de rentabilidad superior a la de los depósitos, pero no es el único motivo por el que los fondos se forjan como una de las principales alternativas a los depósitos.

Hay tantos fondos y políticas inversoras de fondos como inversores. Esto es básico: de algún modo podríamos asegurar que es difícil no encontrar un fondo que se ajuste a nuestra necesidad, desde fondos tremendamente conservadores para aquellos con un perfil de riesgo bajo hasta fondos totalmente agresivos para quienes buscan en el riesgo obtener la máxima rentabilidad, pasando por un enorme repertorio intermedio que cada usuario puede ajustar a su necesidad, es lo que nos comentan en Deutsche Bank.

El paso natural del ahorrador de depósitos a los fondos tiene que ver con los fondos más conservadores donde poder ir configurando una cartera de inversión que, seguirá en el tiempo, probablemente le lleve a buscar otras alternativas como los fondos mixtos o a regular gradualmente los porcentajes de inversión en renta fija y renta variable.

Por supuesto otra cuestión que el ahorrador debe tener en cuenta es la liquidez: los depósitos no son precisamente un producto líquido, la imposición exige el cumplimiento de los plazos y fuera de esto las penalizaciones son grandes, sin embargo, el fondo de inversión no va a pedir nada de esto.

La liquidez por ejemplo a través de la cancelación es rápida y sin problemas, el traspaso entre fondos no se penaliza ni tiene consideración fiscal alguna… en definitiva se potencia la liquidez, algo que sin duda es de agradecer en un periodo de depósitos de rentabilidad baja y liquidez cerrada.

El panorama de los fondos muestra una variedad lo suficientemente grande como para hacer interesante la búsqueda de profesionales cualificados que ofrezcan asesoramiento para el acceso a la mayor cantidad posible de variedad y calidad de los fondos: es muy interesante contar con este asesoramiento para configurar efectivamente una cartera lo más ajustada nuestra realidad posible, algo básico cuando se trata de invertir por primera vez en fondos.

Publicaciones relacionadas:

Ventajas de la Nueva Visa Barclaycard

Ventajas de la Nueva Visa Barclaycard

5 consejos para ahorrar agua en casa

5 consejos para ahorrar agua en casa

5 consejos para ahorrar agua en casa

5 consejos para ahorrar agua en casa

Ya sabes los puentes que habrá en 2016

Ya sabes los puentes que habrá en 2016

Llega el Black Friday… y le acompaña el Ciber Monday

Llega el Black Friday… y le acompaña el Ciber Monday

¿En qué se parecen los fondos de inversión y el fútbol?

¿En qué se parecen los fondos de inversión y el fútbol?

¿Me compro un diésel o un gasolina?

¿Me compro un diésel o un gasolina?

Descubre cuáles son las compañías más empáticas… y las menos

Descubre cuáles son las compañías más empáticas… y las menos

La revolución de las cosas pequeñas de BBVA

La revolución de las cosas pequeñas de BBVA

10 maneras para ganar más dinero en 2016

10 maneras para ganar más dinero en 2016

¿Cómo pueden las pymes y los autónomos lograr financiación?

¿Cómo pueden las pymes y los autónomos lograr financiación?

Por qué elegir impresoras HP OfficeJet Pro para tu Pyme

La era del consumo

Por qué elegir impresoras HP OfficeJet Pro para tu Pyme

La era del consumo

En Europa ahorran más que en España, según datos de Eurostat

Cuenta atrás para la Factura Electrónica: Aunque queda tiempo, nos tocará correr

En Europa ahorran más que en España, según datos de Eurostat

Cuenta atrás para la Factura Electrónica: Aunque queda tiempo, nos tocará correr

Ejemplos de cómo un fundador no tiene que ser necesariamente un buen CEO

Ejemplos de cómo un fundador no tiene que ser necesariamente un buen CEO