Cuando estás buscando financiar la compra de una vivienda, es posible que los bancos te ofrezcan una hipoteca bonificada. A primera vista, la idea suena bien: un tipo de interés más bajo a cambio de contratar otros productos, como un seguro de vida o domiciliación de nómina.

Pero, ¿realmente te compensa? Aquí te ayudo a decidir si es la mejor opción para ti.

¿Qué es una hipoteca bonificada y cómo funciona?

Una hipoteca bonificada te permite acceder a un tipo de interés más reducido, pero solo si contratas ciertos productos adicionales con el banco, como seguros, tarjetas de crédito o planes de pensiones.

A priori, parece un buen negocio, ya que puedes reducir considerablemente el coste del préstamo hipotecario. No obstante, es esencial que valores si realmente necesitas esos productos o si los estás contratando solo para obtener la bonificación.

Por ejemplo, si ya tenías pensado contratar un seguro de hogar o de vida, la bonificación puede ser beneficiosa. Pero si los productos ofrecidos no encajan con tus necesidades, estarás pagando de más por algo que no te aporta valor.

Es importante recordar que si en algún momento dejas de cumplir las condiciones de los productos contratados, perderás la bonificación y tu cuota mensual se incrementará, lo que puede hacer que la hipoteca te salga más cara a largo plazo.

Cómo calcular si una hipoteca bonificada te conviene

La clave para saber si te merece la pena es hacer números. Aquí tienes algunos aspectos que debes considerar antes de tomar la decisión:

- Compara la TAE bonificada y no bonificada: La TAE (Tasa Anual Equivalente) te ofrece una visión más completa del coste total de la hipoteca, ya que incluye los intereses y otros gastos adicionales. Comparar la TAE con y sin bonificación te ayudará[…]Leer noticia completa en la fuente original

Publicaciones relacionadas:

Invertir Bolsa, el nuevo blog con análisis de Jaume Germa

Invertir Bolsa, el nuevo blog con análisis de Jaume Germa

Dinero Experto: La comunidad de opinion sobre productos financieros y ahorro

Dinero Experto: La comunidad de opinion sobre productos financieros y ahorro

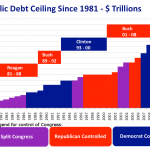

Techo de gasto en EEUU

Techo de gasto en EEUU

¿La salida de la crisis?

¿La salida de la crisis?

Informe macroeconómico. Del 24 al 28 de febrero de 2014

Informe macroeconómico. Del 24 al 28 de febrero de 2014

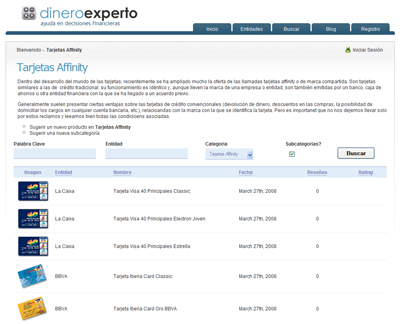

Las ciudades más inteligentes del mundo

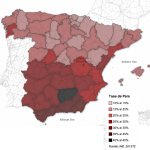

Evolución déficit público

Las ciudades más inteligentes del mundo

Evolución déficit público

¿Por qué no debes dejar que el banco gestione tus ahorros?

El SII: La nueva normativa para gestionar y deducir IVA en tiempo real

¿Por qué no debes dejar que el banco gestione tus ahorros?

El SII: La nueva normativa para gestionar y deducir IVA en tiempo real

Cómo solicitar y contratar una hipoteca de manera ágil y segura

Cien Respuestas Inmediatas de Banco Sabadell

Cómo solicitar y contratar una hipoteca de manera ágil y segura

Cien Respuestas Inmediatas de Banco Sabadell

Qué es el euro digital y cuándo entrará en funcionamiento

Economía internacional en tiempos post-pandemia: Conozca a cuánto asciende la pérdida del PIB mundial ante el impacto del Covid-19 y el desastre que hizo con el turismo

Qué es el euro digital y cuándo entrará en funcionamiento

Economía internacional en tiempos post-pandemia: Conozca a cuánto asciende la pérdida del PIB mundial ante el impacto del Covid-19 y el desastre que hizo con el turismo

Cuenta de resultados de cálculo de costes de absorción

Cuenta de resultados de cálculo de costes de absorción

Cosas básicas para tu bolsillo al empezar a invertir

Cosas básicas para tu bolsillo al empezar a invertir

¿Se puede salir de una deuda de tarjeta de crédito?

¿Se puede salir de una deuda de tarjeta de crédito?