Hace unos días ZeroHedge publicó un interesante artículo sobre la relación de los estímulos monetarios (aka QE) con el Shadow Banking. Los que me seguís ya sabéis que considero el poco entendido proceso del ShBk como algo vital para entender porqué estamos en esta situación. También es vital para entender qué nos espera en el futuro. Nos ayuda a entender porque los Bancos Centrales siguen determinada política. Es algo crítico.

Y en contra de lo que podéis pensar, no es difícil, dejadme ayudaros a desenmarañarlo.

El articulo de hoy es así de sencillo, tendrá 3 partes: definición / problemas / expectativas

Definición

El concepto de algo tan importante en nuestras vidas y en la economía como es el crédito, cambió radicalmente a finales de los 80 con la aparición de las prácticas del ShBk. Podéis tirar a la basura vuestros libros de economía, especialmente de teoría monetaria. Y no solo los de vuestra época de estudiantes, los de hoy en día también, siguen sin estar actualizados. No incluyen 3 palabras críticas en sus textos: rehypothecation, collateral chains y haircuts. No os perdáis con estos tecnicismos en Ingles, seguid conmigo, es fácil y muy importante.

Rehypothecation: La posibilidad que tiene un banco para obtener crédito en base a un activo entregado como garantía. El “Re” en la palabra significa que se puede haber hecho muchas veces anteriormente (y otras tantas después); es decir, sobre el mismo activo se obtienen muchos “prestamos”.

Collateral chains: La cadena creada en base al mismo activo, por los diferentes actores: bancos, Hedge Funds, Brokers etc…

Imaginad que el Banco Santander compra una letra del tesoro a 5 años y paga 1000Eur. Posteriormente este activo (la palabra “activo” al lado de “deuda Española” forma una curiosa combinación, pero sigamos con el ejemplo) lo utiliza como garantía en la compra de unas acciones a través del Deutsche Bank. El DB no exige el pago de las acciones al Santander, una garantía (las letras) aplicándole un haircut es suficiente. El proceso no acaba aquí, ya que el DB puede utilizar y utiliza las letras del tesoro recibidas como garantía cuando compra un contrato de futuros vía su Broker, Morgan Stanley (este le aplica otro haircut). Ahora Morgan Stanley tiene una letra del tesoro que le sirve como crédito para cualquier compra que desee hacer…etc. Este proceso, dependiendo de la jurisdicción, puede ser infinito (por ejemplo en UK, quizás por eso entendéis ahora que la City sea el verdadero hub financiero mundial por excelencia, con estas condiciones es el paraíso del banquero)

Haircut: Al pasar el activo de un actor a otro, pierde un % de su valor nominal. A los 1000Eur iniciales que pago el Santander, el DB proporciona crédito por 950Eur (ha aplicado un haircut del 5%) y así sucesivamente. Dependiendo de la calidad del Collateral el haicut aplicado será mayor o menor.

Todo esto está más desarrollado en mis previos artículos sobre el tema. Son los más leídos (quizás porque los escribí en inglés, algo que debería hacer más a menudo me dicen), podéis acceder a ellos pulsando el link en esa sección.

Problemas

Con muy poca garantía se crea mucho crédito. Y todo el crédito creado se basa en la misma garantía. Si ésta falla (imaginad que el “activo” son bonos del tesoro griegos, deuda griega), la reacción sobre todo lo que se ha creado en base a ella se desploma.

Vamos a hacer un pequeño descanso. Vamos a aplicar lo desarrollado hasta ahora (esta teoría académica) a la realidad. Método Socrático, que sabéis que me gusta mucho:

¿Porqué aun sabiendo que lo mejor para Grecia (para sus ciudadanos) es reestructurar su deuda (es decir, pagar parte de ella y suspender el resto) o salir del Euro (que equivaldría a lo mismo), se sigue un programa de austeridad, recesión, paro y estrangulamiento de su economía con el fin de pagarla toda? ¿No es lógico que el inversor que ha comprado esa deuda rindiendo un interés de un 20%, 30% asuma el riesgo de impago?

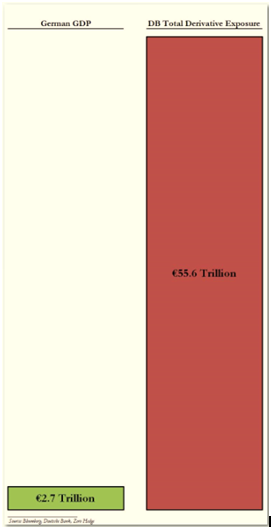

Dato complementario: uno de los mayores acreedores de deuda griega es Alemania. Abajo un grafico del Deutsche Bank para que imaginéis la potencia amplificadora de la pérdida de valor de la garantía = deuda griega.

Además del problema de la amplificación, surge el problema de la distorsión: en base a una pequeña garantía puedo crear una montaña de crédito e invertirlo y especular en el mercado que quiera, distorsionándolo, volviéndolo en algo irreal donde las leyes de la oferta y demanda no aplican si tienes billones. Puedes inflarlo. Puedes abusar. Tienes mucha munición. Mientras dura.

Olvidaros de los libros de economía una vez más, el coeficiente de caja del 10% y demás. “Si un cliente deposita 20.000Eur en mi banco, ingreso la reserva del 10% en el banco central y puedo prestar el resto etc…” son conceptos obsoletos al lado de la potencia de financiación del shadow banking. No necesitas “depósitos” para comprar y especular; con activos, garantías de otro tipo vale. Las reservas de los bancos en la FED en 1951 eran $20 billones MAYORES que lo que eran en 2006. En el mismo periodo los activos-garantías crecieron un 10.000%!! Sencillamente: Los depósitos no están conectados con la creación de crédito como nos venden en la teoría clásica.

Pero luego llega el pánico, se venden los activos para tener liquidez, el precio de éstos cae y la montaña creada sobre ellos se desmorona. Los bancos son rescatados. QE1.

Por eso la FED está desesperada por que los precios de las casas suban. Por eso se propagandea la “house recovery” e inyecta dinero. Porque las casas son el mayor collateral, son la garantía en la cadena. Sin ello no se puede generar crédito, el motor del crecimiento en este sistema económico.

Desde mi punto de vista personal, la escuela Austriaca (la que mayormente sigo) necesitaría incluir en sus parámetros más este proceso. Los trillones de crédito creados no están basados en depósitos, cercanos a las personas de a pie, sino en un círculo cerrado entre bancos. Esta es otra de las razones por la que la inflación no ha explotado, como se hubiera supuesto.

Expectativas

Este es el último punto del análisis, espero que sigáis ahí (comentad o enviadme un mail si tenéis cualquier pregunta y creéis que puedo ayudar).

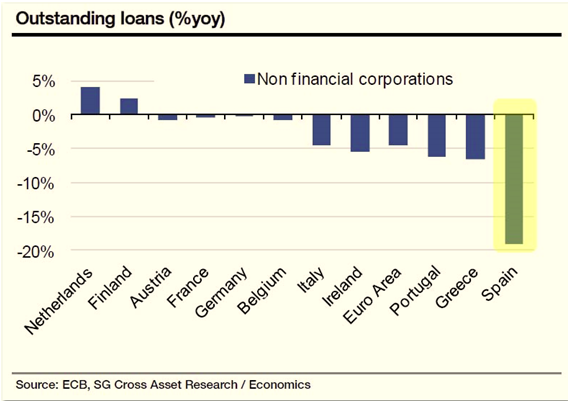

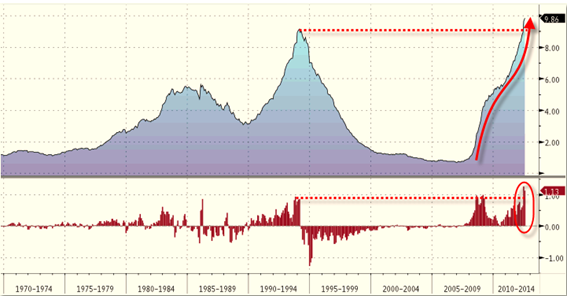

La FED, con las reservas que está creando para los bancos (debido a la sequia en el crédito del ShBk), esos programas QE2 QE3 etc… los 85billones mensuales actuales de compra de MBS y deuda, fomenta la especulación y la burbuja en el mercado de renta variable, entre otros. Los bancos no prestan (especialmente los Españoles, mirad el grafico abajo). Todo se utiliza para especular que es más rentable y menos arriesgado (segundo grafico abajo con la tasa de morosidad), distorsionando y fragilizando el sistema. Totalmente dependiente del dinero de los Bancos centrales.

Me he alargado un poco pero aquí lo tenéis, desenmarañado, en crudo, sin adornos políticos. O se sigue imprimiendo o todo lo inflado (que ha sido mucho) se desinfla, con las consecuencias que os podéis imaginar. En renta variable y en deuda.

Pedazo de sistema estable. Pedazo de futuro para el dólar y demás papeles con tinta. Si fuera un banco o alguien que tuviera muchos activos denominados en USD buscaría deshacerme de ellos cuanto antes. Bancos gritando “vende tu oro, fase bajista!” (y acumulando en silencio) China, Rusia batiendo records de importación… Euh, espera, ¿estará relacionado?

O eres un alto ejecutivo en Goldman y estas al día de las maquinaciones y sabes cuándo van a pasar las cosas o compra metal. No hay alternativa más segura a largo plazo, para tus ahorros, para tu retiro. Por más que lo intento no veo otra opción. Olvídate de los vaivenes a corto plazo.

Pero seguiré intentándolo. Y os mantendré informados.

Publicaciones relacionadas:

Depósito 4% de Bancaja ¿Una oferta para no dejar escapar?

Depósito 4% de Bancaja ¿Una oferta para no dejar escapar?

Los BITCOINS y los Derechos Reales

Los BITCOINS y los Derechos Reales

COMEX Febrero: ¿default?

COMEX Febrero: ¿default?

Informe macroeconómico. Del 20 al 24 de enero de 2014

Informe macroeconómico. Del 20 al 24 de enero de 2014

Bonificación IAE Ayuntamiento de Madrid

Bonificación IAE Ayuntamiento de Madrid

Informe macroeconómico. Del 27 al 31 de enero de 2014

Informe macroeconómico. Del 27 al 31 de enero de 2014

Para garantizar la solidaridad… ¿Por qué no bajar las pensiones?

Para garantizar la solidaridad… ¿Por qué no bajar las pensiones?

2014: percepciones erróneas del mercado inmobiliario

2014: percepciones erróneas del mercado inmobiliario

Informe macroeconómico. Del 3 al 7 de febrero de 2014

Informe macroeconómico. Del 3 al 7 de febrero de 2014

Precios de pisos: previsiones para 2014

Precios de pisos: previsiones para 2014

¿Por qué no debes dejar que el banco gestione tus ahorros?

¿Por qué no debes dejar que el banco gestione tus ahorros?

Análisis técnico del Espanyol-Barcelona

Análisis técnico del Espanyol-Barcelona

Razones para una banca pública

Razones para una banca pública

Las consecuencias de un rescate a España

Las consecuencias de un rescate a España

Si esperan una activación del crédito van listos

Si esperan una activación del crédito van listos

¿Quién consume más alcohol?

¿Quién consume más alcohol?