Hacienda ya se ha puesto en marcha para que los autónomos que ganen menos de 85.000 euros puedan dejar de declarar el IVA cada trimestre. Es lo que se conoce como IVA franquiciado.

La medida es un mandato europeo, que obliga a trasponer la Directiva europea 2020/285 antes de 2025. Ese es precisamente el plazo que maneja el Ministerio de Hacienda para que la medida sea una realidad en España.

Qué es el IVA franquiciado

El IVA de franquicias es una fórmula que ya se usa en otros países europeos y que está regulado por la Directiva (UE) 2020/285 del Consejo de 18 de Febrero de 2020.

Este IVA franquiciado supone la creación de un sistema opcional que libera a determinadas empresas y autónomos de tener que declarar el IVA por sus actividades. En otras palabras, les permite olvidarse del modelo 303, independientemente del tipo de IVA con el que trabajen.

Este exención de tributar por el IVA tiene que ser opcional siempre por ley. No se puede obligar a nadie a dejar de incluir el IVA en sus facturas.

Cuándo comenzará a usarse el IVA de franquicias

Los estados miembros tienen hasta 2025 para implantar la medida y el sistema opcional. En el caso de España, todavía estamos en la fase inicial de negociación y consenso entre el Ejecutivo y los agentes sociales (sindicatos y asociaciones de autónomos).

Se espera que esta fase de negociación se alargue hasta 2024. Después llegaría ya la articulación jurídica del IVA franquiciado y su puesta en marcha, que seguramente incluya un periodo de transición, como ha ocurrido con las nuevas cuotas de los autónomos.

Finalmente, el sistema estaría plenamente vigente en 2025.

Cómo funciona el IVA franquiciado

Todavía se desconoce cómo funcionará exactamente el nuevo régimen de franquicias de[…]Leer noticia completa en la fuente original

Publicaciones relacionadas:

Depósitos 2009

Paro Vs. Déficit

Depósitos 2009

Paro Vs. Déficit

Privatizacion de Renfe, o la venta de las joyas de la abuela

Privatizacion de Renfe, o la venta de las joyas de la abuela

¿Cuánto nos cuesta la corrupción en España?

¿Cuánto nos cuesta la corrupción en España?

Warren E. Buffett

Warren E. Buffett

Los BITCOINS y los Derechos Reales

Los BITCOINS y los Derechos Reales

Informe macroeconómico. Del 3 al 7 de febrero de 2014

Informe macroeconómico. Del 3 al 7 de febrero de 2014

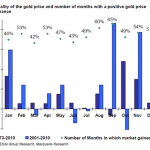

Los mejores meses para comprar oro

Los mejores países para encontrar un empleo a tiempo completo

Los mejores meses para comprar oro

Los mejores países para encontrar un empleo a tiempo completo

Los restaurantes más raros del mundo

Los restaurantes más raros del mundo

Las ciudades más castigadas por la crisis

Las ciudades más castigadas por la crisis

Invertir en préstamos P2P ¿tendencia para 2022? La tarea

Invertir en préstamos P2P ¿tendencia para 2022? La tarea

Cómo invertir en el bróker Warren Bowie and Smith

¿Realmente ganan tanto los brokers?

Cómo invertir en el bróker Warren Bowie and Smith

¿Realmente ganan tanto los brokers?

Tarjetas con bonificación de devolución

Tarjetas con bonificación de devolución

Invertir y ahorrar en costes: ¿Qué productos pueden ser más adecuados?

Invertir y ahorrar en costes: ¿Qué productos pueden ser más adecuados?