La declaración de la renta puede parecer algo complicado de hacer, sobretodo si no se ha hecho nunca. Gracias a las nuevas aplicaciones y programas es posible obtener algunos datos de forma sencilla. El borrador de la declaración que pone a nuestra disposición la agencia tributaria nos sirve también para poder conocer los detalles, pero a veces no está de más saber calcular nuestra propia declaración o tener una aproximación de las cantidades. Mediante el uso de unas sencillas tablas con porcentajes es posible calcular con facilidad las retenciones de nuestra declaración.

Están obligados a retener e ingresar a cuenta:

- personas jurídicas y demás entidades

- contribuyentes con actividades económicas

- las personas físicas y jurídicas no residentes en territorio español que operen con o sin establecimiento permanente

Están sujetos a retención o ingreso a cuenta:

- rendimientos de trabajo

- rendimientos de capital inmobiliario

- rendimientos de actividades económicas

- ganancias patrimoniales por transmisión o reembolso de acciones y participaciones

- rendimientos del arrendamiento o subarrendamiento de inmuebles urbanos

- rendimiento de la propiedad intelectual, industrial, arrendamiento de bienes muebles, explotación de derechos de imagen

- premios por participación en juegos, concursos, rifas o combinaciones aleatorias

Rendimientos del trabajo

La retención aplicada a los rendimientos de trabaja será determinada por la cuantía de los mismos. Estos tipos de retención se dividirán entre 2 si son obtenidos en Ceuta y Melilla. Respecto al primer apartado la retención se eleva al 42% para los períodos impositivos 2012 y 2013. En el segundo apartado se elevarán al 21%, a partir del 1 de diciembre de 2012 y hasta el 31 de diciembre de 2013.

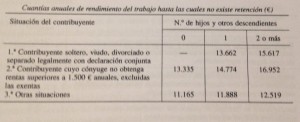

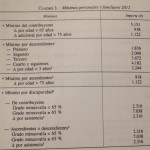

Los contribuyentes que no lleguen a las cantidades del siguiente cuadro, estarán exentos. Las cantidades del siguiente cuadro se incrementarán en 600 euros en caso de pensiones o haberes pasivos de la Seguridad Social y en 1.200 euros con prestaciones o subsidios de desempleo.

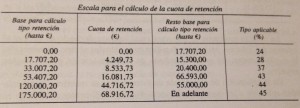

Para el mínimo personal y familiar se utiliza la tabla anterior y para la cuota de retención se utilizarán unas tablas que establezcan unos porcentajes en función de la cantidad de la base imponible y el mínimo personal y familiar. Para los períodos impositivos 2012 y 2013 se produce un incremento del porcentaje. A los porcentajes de la tabla 1 habría que sumarles los de la tabla 2.

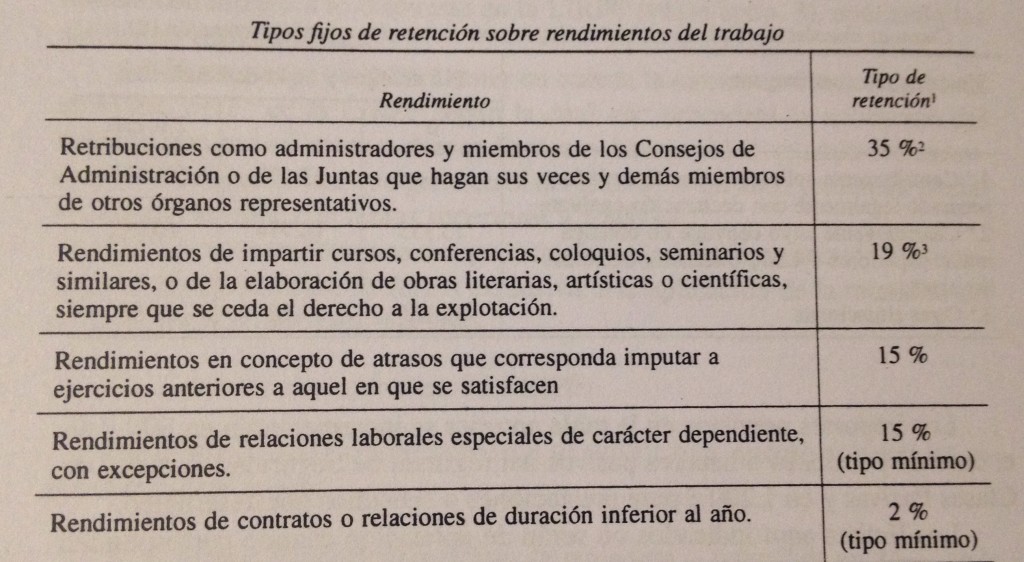

Rendimientos de capital mobiliario, actividades económicas, ganancias patrimoniales, rendimientos de arrendamientos, propiedad intelectual, derechos de imagen, premios

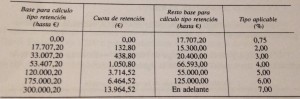

La retención a aplicar sobre estos rendimientos será del 19%, a excepción de los períodos impositivos 2012 y 2013 que será del 21% con carácter general.

Quizás te interesa:

- Aprende a calcular tus propias retenciones del IRPF

- Solicitar el borrador de la renta 2014

- Pedir online el borrador de la renta

Publicaciones relacionadas:

Cómo me afectan las medidas antifraude

Cómo me afectan las medidas antifraude

Tipos de IRPF para 2013

Tipos de IRPF para 2013

Cómo ahorrar en la declaración de la renta

Cómo ahorrar en la declaración de la renta

¿Puedo desgravar por mis hijos?

¿Puedo desgravar por mis hijos?

Las consecuencias de pagar impuestos fuera de plazo

Las consecuencias de pagar impuestos fuera de plazo

¿Das con el truco para ahorrar?

¿Das con el truco para ahorrar?

Cómo solicitar el borrador de la renta 2013

Cómo solicitar el borrador de la renta 2013

Todas las deducciones en la declaración de la renta 2014

Todas las deducciones en la declaración de la renta 2014

Resolvemos tus dudas sobre la renta

Resolvemos tus dudas sobre la renta

Calendario de la declaración de renta 2016

Calendario de la declaración de renta 2016

Los olvidos más frecuentes en la declaración de la renta

Lo mejor de la blogosfera

Arguiñano arrasa en su nueva faceta de economista

¿Cómo afectará Gowex a la bolsa española?

Los olvidos más frecuentes en la declaración de la renta

Lo mejor de la blogosfera

Arguiñano arrasa en su nueva faceta de economista

¿Cómo afectará Gowex a la bolsa española?

Los 3 secretos que los taxistas no quieren que sepas: Uber, cabify y otros

Los 3 secretos que los taxistas no quieren que sepas: Uber, cabify y otros

Los más afortunados del mundo: personas que han ganado la lotería más de una vez

Los más afortunados del mundo: personas que han ganado la lotería más de una vez