Tras el mitológico fracaso de Facebook en Nasdaq, llega el atrevido Twitter a dejar huella en la historia económica. Hay quien dice que «segundas partes nunca fueron buenas», pero todo tiene su posible jugo.

No obstante, la compañía tecnológica conoce la situación y ha decidido esperar a retrasar su debut en el parqué tras el fracaso de Facebook. Recordemos que ya ha perdido casi un 45% de su valor actual.

Dick Costolo, dirigente de Twitter tiene claro que por el momento no seguirá los pasos de Mark Zuckerberg u otras tecnológicas que se están desplomando en bolsa, sin especificar… o sí, por ejemplo Zynga. Los títulos de la productora de videogames llevan en caída libre meses consecutivos y valen ahora cuatro veces menos que en su debut.

El horizonte de las tecnológicas no es esclarecedor. De hecho, el director de twitter se impuso sabiendo que es una decisión que tomarán en el momento adecuado, considerándose en la actualidad una empresa de éxito e independiente».

Bien es cierto que el éxito y el superávit lo tienen garantizados pero si Twitter ingresa 350 millones anuales y su precio se estima en 5.200 millones, ¿no huele a burbuja tecnológica al estilo de punto com de 1997 y 2001?

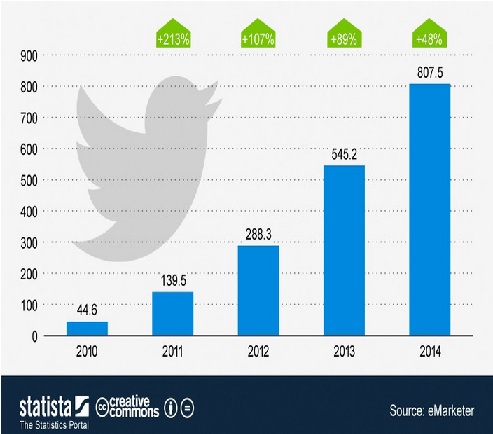

En 2012 su valoración global se estima en más de 5.200 millones de dólares, con una pretensión de ingresos de 350 millones basada mayoritariamente en… sí, publicidad. Igualmente no estamos hablando de nada sospechoso. Antes de la caída del último y supuesto titán, era valorada en más de 10.000 millones allá por 2011 y con unos ingresos mucho menores.

La falta de un modelo de negocio es el crimen a descifrar e investigar en esta tragicomedia. Simplemente una base de estabilidad en el futuro, ya que las redes sociales suelen ser tumbadas por otras más actuales y siempre significan un boom. Aunque lograse apenas 350 millones de ingresos, y espere llegar a un aumento hasta los 1000 millones, ¿no seguiría siendo una cifra modesta para su valoración?.

Hay quien clama responsabilidades penales por estos bluffs o que el estado acuda como aval al auxilio de los pequeños accionistas. La única verdad absoluta es que los titanes punto com al final, tienen su propio talón de aquiles. Con esto no me refiero a que no sea una empresa viable ni rentable, si no simplemente a la sobrevaloración que reciben y el daño que hacen una vez se conoce el valor real.

La consultora, la auditoría y el fondo de capital riesgo, es echar agua al mar. Crean unas superfluas expectativas, cifran el valor inflado sin ninguna objeción y cuando creen que rozan máximos históricos, deshacen posiciones en bolsa, se hunde el valor… pero ellos ya no están.

Sin embargo, en el peor escenario posible y con esto me refiero con el de una posible estocada en el corazón en su futura entrada en bolsa, esta se desplomaría en valor bursátil pero no afectaría a los tantos millones de usuarios, que son cobijados por una plataforma gratuita, que es sinceramente lo más importante y valorado por los usuarios a parte de la viabilidad de información de todos los puntos de vista.

Publicaciones relacionadas:

Ventajas de la Nueva Visa Barclaycard

Ventajas de la Nueva Visa Barclaycard

Comprar una plaza de garaje, ¿préstamo personal o hipoteca?

Comprar una plaza de garaje, ¿préstamo personal o hipoteca?

¿Qué esconde tanta oferta en depósitos?

¿Qué esconde tanta oferta en depósitos?

¿Cuánto cuesta la reducción del límite de velocidad?

Competencia carga contra el peso de la gasolina

¿Cuánto cuesta la reducción del límite de velocidad?

Competencia carga contra el peso de la gasolina

Cuatro cosas que la «Generación Y» debe aprender sobre el dinero

Cuatro cosas que la «Generación Y» debe aprender sobre el dinero

Navidad vs Niño, ¿qué Lotería es más rentable?

Navidad vs Niño, ¿qué Lotería es más rentable?

En Europa ahorran más que en España, según datos de Eurostat

En Europa ahorran más que en España, según datos de Eurostat

Errores que has podido cometer con tu tarjeta de crédito este verano

Errores que has podido cometer con tu tarjeta de crédito este verano

Aficiones que te pueden generar ingresos

Aficiones que te pueden generar ingresos

El mejor día del año para comprar una casa

El mejor día del año para comprar una casa

Ya sabes los puentes que habrá en 2016

Ya sabes los puentes que habrá en 2016

10 maneras para ganar más dinero en 2016

10 maneras para ganar más dinero en 2016

Qué debes pedirle a tu seguro de vida y dónde encontrar la mejor propuesta

Qué debes pedirle a tu seguro de vida y dónde encontrar la mejor propuesta

Indicadores económicos curiosos

Indicadores económicos curiosos

Diferencias entre gestión activa y gestión pasiva de las inversiones

Diferencias entre gestión activa y gestión pasiva de las inversiones