¿Cuál es la fiscalidad de las dietas y gastos de viajes por trabajo y empresa? ¿Es posible deducir en el IRPF los gastos de transporte y kilometraje en un viaje de empresa? Estas son dos preguntas habituales entre trabajadores, empresas y profesionales.

¿Qué se consideran dietas y gastos de viaje según Hacienda?

En primer lugar, conviene centrar qué gastos pueden tener esta consideración. ¿Qué entiende Hacienda como dietas y los gastos de kilometraje? Como norma general, se consideran dietas y asignaciones para gastos de viaje aquellas cantidades que la empresa paga al trabajador cuando tiene que desplazarse fuera del lugar donde se encuentra su centro de trabajo.

Dicho así puede parecer algo demasiado genérico y cabría pensar que cualquier gasto fuera de la oficina puede ser considerado una dieta.

La Ley de IRPF prevé en su artículo 17.1 que se consideren rendimientos íntegros del trabajo «las dietas y asignaciones para gastos de viaje, excepto los de locomoción y los normales de manutención y estancia en establecimientos de hostelería con los límites que reglamentariamente se establezcan». Esto deja una ventana abierta a gastos que no se considerarán rendimientos del trabajo y, lo que es mejor, serán ingresos exentos de tributar en el IRPF, siempre dentro de unos límites.

El artículo 9 del Reglamento de IRPF es el encargado de fijar esos límites para los trabajadores. En otras palabras, de establecer fijar la exención en el IRPF por gastos de viaje de trabajo.

Cómo tributan los gastos de kilometraje y transporte

En el caso de los gastos de locomoción, el citado artículo dice que se exceptúan cuando el trabajador se desplace fuera del lugar de trabajo para desempeñar su labor en otro sitio, siempre y cuando se den las siguientes condiciones:

- Cuando[…]Leer noticia completa en la fuente original

Publicaciones relacionadas:

Depósitos 2009

Paro Vs. Déficit

Depósitos 2009

Paro Vs. Déficit

Privatizacion de Renfe, o la venta de las joyas de la abuela

Privatizacion de Renfe, o la venta de las joyas de la abuela

¿Cuánto nos cuesta la corrupción en España?

¿Cuánto nos cuesta la corrupción en España?

Warren E. Buffett

Warren E. Buffett

Los BITCOINS y los Derechos Reales

Los BITCOINS y los Derechos Reales

Informe macroeconómico. Del 3 al 7 de febrero de 2014

Informe macroeconómico. Del 3 al 7 de febrero de 2014

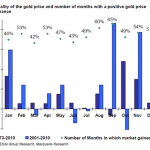

Los mejores meses para comprar oro

Los mejores países para encontrar un empleo a tiempo completo

Los mejores meses para comprar oro

Los mejores países para encontrar un empleo a tiempo completo

Los restaurantes más raros del mundo

Los restaurantes más raros del mundo

Las ciudades más castigadas por la crisis

Las ciudades más castigadas por la crisis

Invertir en préstamos P2P ¿tendencia para 2022? La tarea

Invertir en préstamos P2P ¿tendencia para 2022? La tarea

Cómo invertir en el bróker Warren Bowie and Smith

¿Realmente ganan tanto los brokers?

Cómo invertir en el bróker Warren Bowie and Smith

¿Realmente ganan tanto los brokers?

Tarjetas con bonificación de devolución

Tarjetas con bonificación de devolución

Invertir y ahorrar en costes: ¿Qué productos pueden ser más adecuados?

Invertir y ahorrar en costes: ¿Qué productos pueden ser más adecuados?