España es, de momento, el único país de la Unión Europea que no ha adaptado al ordenamiento interno una directiva del IVA pensada para aliviar cargas fiscales de pequeñas empresas. Esta norma está en vigor en la mayoría de la UE desde el 1 de enero de 2025, pero aquí todavía no se puede utilizar porque no se ha traspuesto completamente.

Esto no es un detalle técnico: afecta a la gestión fiscal de autónomos y pymes, especialmente si venden productos o servicios dentro de la UE. En las siguientes líneas explicamos en qué consiste esta directiva, qué beneficios puede ofrecer y qué ocurre en España hoy.

Qué es la directiva del IVA para pymes

La norma procede de la directiva (UE) 2020/285, que modifica el sistema común del IVA con un régimen especial para pequeñas empresas. Esta directiva estaba pensada para reducir la burocracia del IVA y facilitar la actividad de negocios con facturación limitada.

Desde el 1 de enero de 2025, los países de la UE pueden aplicar un régimen opcional en el que las pymes que cumplen ciertos requisitos no tienen que repercutir IVA, ni asumir tantas obligaciones formales como en el régimen general.

El objetivo es que los negocios pequeños dediquen menos tiempo y recursos a gestionar el impuesto y tengan una carga fiscal más proporcional a su tamaño.

Cómo funciona este régimen en la UE

En los países que ya han traspuesto la directiva, el régimen especial de IVA a para pymes funciona así:

- La empresa debe tener ingresos anuales por debajo de determinados límites (por ejemplo, 100.000 euros) para poder acogerse.

- La empresa puede decidir si aplica el régimen especial o sigue en el sistema ordinario.

- Si se acoge, no repercute IVA en sus ventas y sus obligaciones formales de IVA quedan[…]Leer noticia completa en la fuente original

Publicaciones relacionadas:

Depósitos 2009

Depósitos 2009

Privatizacion de Renfe, o la venta de las joyas de la abuela

Privatizacion de Renfe, o la venta de las joyas de la abuela

Los BITCOINS y los Derechos Reales

Los BITCOINS y los Derechos Reales

Informe macroeconómico. Del 3 al 7 de febrero de 2014

Informe macroeconómico. Del 3 al 7 de febrero de 2014

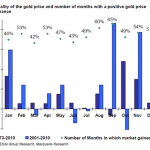

Los mejores meses para comprar oro

Los mejores países para encontrar un empleo a tiempo completo

Los mejores meses para comprar oro

Los mejores países para encontrar un empleo a tiempo completo

Los restaurantes más raros del mundo

Los restaurantes más raros del mundo

Las ciudades más castigadas por la crisis

Las ciudades más castigadas por la crisis

Invertir en préstamos P2P ¿tendencia para 2022? La tarea

Invertir en préstamos P2P ¿tendencia para 2022? La tarea

Cómo invertir en el bróker Warren Bowie and Smith

¿Realmente ganan tanto los brokers?

Cómo invertir en el bróker Warren Bowie and Smith

¿Realmente ganan tanto los brokers?

Cómo acceder a subsidios por desempleo si no tienes cotizaciones suficientes

Cómo acceder a subsidios por desempleo si no tienes cotizaciones suficientes

Cómo afecta el límite de financiación (LTV) al tipo de interés que te ofrecen en una hipoteca

Cómo afecta el límite de financiación (LTV) al tipo de interés que te ofrecen en una hipoteca

Tercer trimestre 2025: qué sectores ganan empleo y cuáles siguen estancados

Tercer trimestre 2025: qué sectores ganan empleo y cuáles siguen estancados

El Gobierno ultima una norma para limitar los intereses abusivos en créditos al consumo, incluidos los de tarjetas

El Gobierno ultima una norma para limitar los intereses abusivos en créditos al consumo, incluidos los de tarjetas

Qué perfiles de comprador hipotecario interesan más a los bancos en el inicio de 2026

Qué perfiles de comprador hipotecario interesan más a los bancos en el inicio de 2026