El Plan Ahorro 5 es una de las estrellas de la reforma fiscal para 2015 y 2016. Se trata de una alternativa de ahorro a largo plazo con importantes incentivos y exenciones fiscales siempre que la inversión se mantenga durante un plazo de cinco años. Os explicamos su funcionamiento al detalle y cómo piensa comercializarlos la banca tradicional.

Bajo el nombre de Planes de Ahorro a Largo Plazo, la reforma fiscal ha creado una nueva gama de productos que han pasado a denominarse planes de Ahorro 5 y que no podrá empezar a comercializarse hasta el próximo 1 de enero de 2015. Su configuración está definida en la «disposición adicional vigésimo sexta del anteproyeto de ley que puede consultarse en este enlace y establece dos alternativas para su configuración: seguros de ahorro o cuentas de ahorro a largo plazo.

Características de los Planes de Ahorro 5

Independientemente del modelo que se elija, estos planes de Ahorro 5 deben cumplir una serie de requisitos para poder denominarse como tales y poder disfrutar de las ventajas que conllevan:

- Estar configurados en forma de Seguros Individual de Vida a Largo Plazo o como Cuenta Individual de Ahorro a Largo Plazo.

- Mantener la inversión durante un plazo de cinco años.

- Existe un límite a las aportaciones de 5.000 euros anuales.

- La entidad deberá asegurar por lo menos el 85% de la inversión realizada.

Así, quien contrate estos productos debe saber que no podría retirar su dinero hasta pasados cinco años de la aportación, que no podrá superar los 5.000 euros. Además, cada contribuyente sólo podrá tener un plan Ahorro 5 que, además debe tener esa denominación para poder disfrutar de la exención fiscal.

Ventajas fiscales de los Planes Ahorro 5

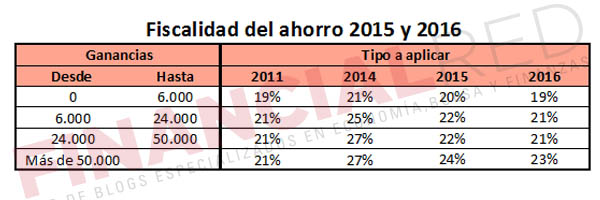

Inmobilizar el dinero durante un año tiene que tener, lógicamente, su contrapartida. Esta es la exención fiscal de los beneficios del plan Ahorro 5, que no pagarán impuestos siempre que se cumplan los citados cinco años. No se podrán hacer disposiciones totales ni parciales del dinero y, en caso de hacerlas y retirar parte del capital, se perderá el derecho a disfrutar de la exención.

Si se retira el dinero antes los rendimientos que haya generado no estarán exentos del pago de impuestos y tributarán junto con el resto de rentas del ahorro, aplicándose además la correspondiente retención de IRPF. Esta tabla resume los impuestos que se pagarían en ese caso:

Dudas sobre la rentabilidad

Lo que no está muy claro es cual será la rentabilidad que llegarán a ofrecer estos planes de Ahorro 5, aunque se estima que en el caso de las cuentas de ahorro no superará el 2% o el 3% TAE, sólo un poco por encima de lo que ofrecen los depósitos. Y es que, a fin de cuentas, esta iniciativa es casi como configurar un depósito a largo plazo. La gran diferencia en este punto estriba en el el primero asegura el 100% del capital mientras que el nuevo plan de ahorro a largo plazo.

¿Seguro o cuenta de ahorro?

Un seguro de ahorro o una cuenta de ahorro. Estas son las dos alternativas que tenemos para contratar el plan Ahorro 5. En el primero de los casos, si llegado el vencimiento, la entidad destina el importe a un nuevo seguro individual de ahorro a largo plazo, no se considerará que se han efectuado disposiciones de capital. Además, la prima que se pague por el seguro no computará a efectos del límite de 5.000 euros de aportaciones anuales.

Y es que la única diferencia entre las dos alternativas que baraja el Gobierno es que la primera incluye también un seguro de vida que estaremos pagando a través de las primas anuales, mensuales o semestrales, según se disponga.

¿Cuánto se gana?

Suponiendo que las entidades lancen un producto al 3% TAE, estamos hablando de 150 euros de rendimiento al año, lo que a efectos fiscales supone un ahorro de 28,5% si tributamos en el primer escalón de las rentas del ahorro para 2015 y de 34,5% si estamos en el tramo más alto. ¿Suficiente para justificar la falta de liquidez?

Imagen – Shutterstock

Publicaciones relacionadas:

Consejos para comprar un coche de segunda mano

Consejos para comprar un coche de segunda mano

¿Vuelven los seguros de ahorro y los planes de ahorro garantizados?

Cómo funciona un fondo garantizado

¿Que hacer tras el vencimiento de los garantizados?

Mejores Fondos de Inversión en Renta Variable Emergentes

Productos destacados de la semana

Cinco ideas para ahorrar contra la inflación

¿Vuelven los seguros de ahorro y los planes de ahorro garantizados?

Cómo funciona un fondo garantizado

¿Que hacer tras el vencimiento de los garantizados?

Mejores Fondos de Inversión en Renta Variable Emergentes

Productos destacados de la semana

Cinco ideas para ahorrar contra la inflación

Como actualizar rentas, salarios y alquileres

¿Adiós a los depósitos al 4%?

¿Cuándo debemos empezar a ahorrar e invertir?

Las gestoras de fondos ganan la batalla a la banca

Los bonos de cataluña saltan a escena

Como actualizar rentas, salarios y alquileres

¿Adiós a los depósitos al 4%?

¿Cuándo debemos empezar a ahorrar e invertir?

Las gestoras de fondos ganan la batalla a la banca

Los bonos de cataluña saltan a escena

Navidad vs Niño, ¿qué Lotería es más rentable?

Navidad vs Niño, ¿qué Lotería es más rentable?

¿Cómo elegir el fondo de inversión que más me conviene?

¿Cómo elegir el fondo de inversión que más me conviene?

Aficiones que te pueden generar ingresos

Aficiones que te pueden generar ingresos

No conocer lo mínimo sobre finanzas personales te puede salir muy caro

No conocer lo mínimo sobre finanzas personales te puede salir muy caro