Uno de los mensajes estrella del IRPF tiene que ver con las criptomonedas. Hacienda advierte a los contribuyentes que sabe que tienen criptodivisas y que deben tributar por ellas en el IRPF si han tenido pérdidas o ganancias patrimoniales.

La duda en este punto es cuándo hay una ganancia o pérdida con criptoactivos y, más concretamente, cómo tributa la permuta de criptomonedas en la renta. Y es que, el propio mensaje de Hacienda ya explica que ese beneficio con criptoactivos tributará como “Ganancias y pérdidas patrimoniales derivadas de la transmisión o permuta por monedas virtuales”.

Qué es una permuta de criptomonedas para Hacienda

El artículo 1.538 del Código Civil define la permuta como “un contrato por el cual cada uno de los contratantes se obliga a dar una cosa para recibir otra”. En otras palabras, intercambiar un bien por otro, que es lo que sucede cuando se cambia una criptomoneda por otra.

Así lo establece la consulta vinculante V0999-18 a la Dirección General de Tributos (DGT). En ella, el organismo da una definición de loque son las criptomonedas y establece que, al tener protocolos informáticos específicos, cada criptomoneda se considera un bien diferente.

De esta forma, cualquier cambio da lugar a una permuta. Eso es lo que sucede cuando se cambia Bitcoin por Ethereum, Polkadot o cualquier otro criptoactivo.

Cada cambio da lugar a una permuta por la que hay que tributar en la declaración de la renta.

Cómo tributan las permutas de criptomonedas en el IRPF

La fiscalidad de la permuta de criptomonedas es muy similar a la de la compraventa de criptodivisas.

Una permuta de criptodivisas tributará en la casilla 1800 y siguientes de la renta como parte de las ganancias y pérdidas patrimoniales. Lo que difiere en el caso de las permutas[…]Leer noticia completa en la fuente original

Publicaciones relacionadas:

Depósitos 2009

Paro Vs. Déficit

Depósitos 2009

Paro Vs. Déficit

Privatizacion de Renfe, o la venta de las joyas de la abuela

Privatizacion de Renfe, o la venta de las joyas de la abuela

¿Cuánto nos cuesta la corrupción en España?

¿Cuánto nos cuesta la corrupción en España?

Warren E. Buffett

Warren E. Buffett

Los BITCOINS y los Derechos Reales

Los BITCOINS y los Derechos Reales

Informe macroeconómico. Del 3 al 7 de febrero de 2014

Informe macroeconómico. Del 3 al 7 de febrero de 2014

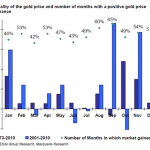

Los mejores meses para comprar oro

Los mejores países para encontrar un empleo a tiempo completo

Los mejores meses para comprar oro

Los mejores países para encontrar un empleo a tiempo completo

Los restaurantes más raros del mundo

Los restaurantes más raros del mundo

Las ciudades más castigadas por la crisis

Las ciudades más castigadas por la crisis

Invertir en préstamos P2P ¿tendencia para 2022? La tarea

Invertir en préstamos P2P ¿tendencia para 2022? La tarea

Cómo invertir en el bróker Warren Bowie and Smith

¿Realmente ganan tanto los brokers?

Cómo invertir en el bróker Warren Bowie and Smith

¿Realmente ganan tanto los brokers?

Tarjetas con bonificación de devolución

Tarjetas con bonificación de devolución

Invertir y ahorrar en costes: ¿Qué productos pueden ser más adecuados?

Invertir y ahorrar en costes: ¿Qué productos pueden ser más adecuados?